Ing: commento di James Knightley, chief international economist, sulle prossime azioni della FED dopo la pubblicazione dei dati sull’occupazione USA di agosto

USA, il mercato del lavoro preoccupa: la Fed può ancora rimandare i tagli?

Un altro rapporto sull’occupazione debole sta intensificando le richieste di significativi tagli dei tassi da parte della Fed. Sui consumatori già preoccupati per la riduzione del potere d’acquisto dovuta ai dazi ora grava anche l’incertezza in ambito lavorativo. Le colombe della Fed intensificheranno le loro richieste d’azione

Debolezza occupazionale, aumento della disoccupazione, calo dei salari, calo delle ore lavorate

Il report sull’occupazione di agosto è più debole del previsto. I rapporti di lavoro in ambito non agricolo sono aumentati solo di 22.000 unità rispetto alle 75.000 previste. Negli scorsi mesi le revisioni hanno aggiunto 29.000 unità ai dati precedentemente comunicati, ma anche aggiungendole, ci troveremmo comunque di fronte a un calo, seppur più modesto. La disoccupazione è salita passando dal 4,2% al 4,3%, come previsto. Ma la sottoccupazione (persone che vogliono lavorare più ore) è aumentata più rapidamente raggiungendo l’8,1% dal 7,9% della precedente rilevazione. Le ore lavorate a settimana sono scese a 34,2 ore e la crescita salariale è rallentata al 3,7% su base annua, dal 3,9%. Debole ovunque nel Paese.

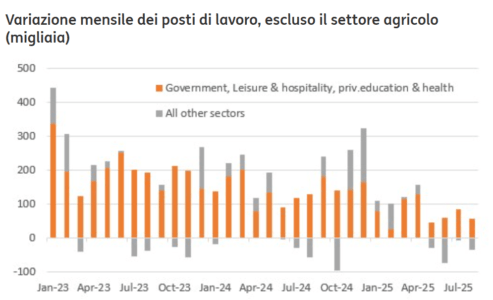

I dettagli mostrano che l’istruzione privata e la sanità privata hanno registrato un aumento di 46.000 lavoratori. Il settore del tempo libero e dell’ospitalità ha registrato un aumento di 28.000 unità; e il commercio al dettaglio è aumentato di 11.000 unità, ma tutto il resto è stabile o in calo. Abbiamo ripetutamente sottolineato che negli ultimi due anni e mezzo quasi il 90% di tutti i posti di lavoro creati proviene da soli tre settori: governo, sanità e istruzione private e tempo libero e ospitalità. Se si escludono questi tre settori, le retribuzioni sono diminuite per quattro mesi consecutivi, a dimostrazione dei problemi che i settori tipicamente associati ai motori di crescita dell’economia statunitense stanno affrontando.

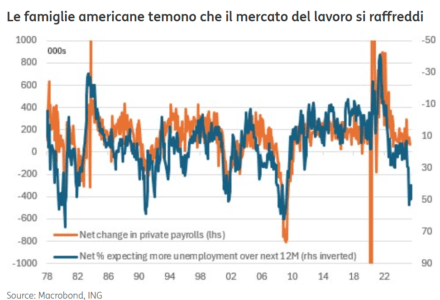

Le famiglie ritengono che la perdita di posti di lavoro sia inevitabile

Per ora i dati rimangono coerenti con l’opinione che il mercato del lavoro si stia raffreddando, ma non collassando. I lavoratori, tuttavia, sono certamente preoccupati. Uno dei parametri chiave per dimostrarlo è l’indice di fiducia dei consumatori dell’Università del Michigan. In quel rapporto c’è una domanda sulla disoccupazione. Attualmente il 62% degli americani ritiene che la disoccupazione aumenterà nei prossimi 12 mesi, mentre solo il 13% pensa che diminuirà. Questo porta a un valore netto del 49% che prevede un aumento della disoccupazione. Abbiamo visto valori peggiori solo in quattro occasioni negli ultimi 50 anni circa, come si vede nel grafico sottostante. Le persone vedono e percepiscono i cambiamenti nel mercato del lavoro prima che si manifestino nei dati ufficiali: sanno se la loro azienda ha un blocco delle assunzioni o se qualche persona qua e là viene licenziata. Questo suggerisce la reale minaccia di un calo netto dell’occupazione entro la fine dell’anno.

L’economia statunitense è dominata dalla spesa al consumo (70% del PIL). I consumatori sono già preoccupati per l’aumento dei dazi sui prezzi, con conseguente riduzione del potere d’acquisto. Se a questo si aggiungono le preoccupazioni per l’occupazione, si deduce che i rischi al ribasso per l’attività economica stanno aumentando. Ciò giustifica un intervento tempestivo da parte della Federal Reserve, anche se alcuni membri non sono pienamente a loro agio con la situazione inflazionistica. Prevediamo tagli dei tassi di 25 punti base a settembre, ottobre e dicembre, con ulteriori tagli di 50 punti base all’inizio del 2026.

L’economia statunitense è dominata dalla spesa al consumo (70% del PIL). I consumatori sono già preoccupati per l’aumento dei dazi sui prezzi, con conseguente riduzione del potere d’acquisto. Se a questo si aggiungono le preoccupazioni per l’occupazione, si deduce che i rischi al ribasso per l’attività economica stanno aumentando. Ciò giustifica un intervento tempestivo da parte della Federal Reserve, anche se alcuni membri non sono pienamente a loro agio con la situazione inflazionistica. Prevediamo tagli dei tassi di 25 punti base a settembre, ottobre e dicembre, con ulteriori tagli di 50 punti base all’inizio del 2026.

Un taglio di 50 punti base a settembre è possibile, ma non ciò che prevediamo

Alcuni investitori si chiedono se la Fed possa tagliare di 50 punti base a settembre. Il numero di questi investitori potrebbe aumentare dopo le revisioni preliminari dei benchmark di riferimento di martedì prossimo sui dati relativi ai posti di lavoro per i 12 mesi fino a marzo 2025. Il censimento trimestrale dell’occupazione e dei salari (QCEW), che utilizza i dati statali delle tasse relativi all’assicurazione contro la disoccupazione, suggerisce che l’occupazione nei nove mesi tra marzo e dicembre 2024 è stata inferiore di 857 mila unità rispetto a quanto riportato nel rapporto sull’occupazione. Ciò implica la possibilità che le revisioni abbassino i numeri di 95 mila unità al mese in media. Ci aspettiamo una certa contrazione della differenza tra i dati dei posti di lavoro e quelli che il QCEW pubblicherà per il primo trimestre del 2025, ma anche se si trattasse di una revisione al ribasso di 750 mila unità, si tratterebbe comunque di un grande cambiamento nella narrativa occupazionale.

Inoltre, il Beige Book della Fed ha prodotto una lettura cupa all’inizio di questa settimana, e proprio il Beige Book dello scorso anno era stato il catalizzatore per un taglio da 50 punti base. Tuttavia, la composizione conservatrice della Fed (per ora) e l’incertezza sui dazi sull’inflazione fanno sì che probabilmente non ci sarà una maggioranza a favore di un taglio consistente, ma potremmo vedere due o tre membri votare per i 50 punti base.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green