L&G: Passato, presente e futuro dell’high yield

Il segmento degli alti rendimenti (high yield) rimane solido, beneficiando di forti fondamentali per quanto riguarda le imprese e di buoni livelli di liquidità, con fattori che fanno ben sperare anche per il futuro

Il passato – cos’è accaduto finora?

I mercati hanno proseguito nel loro processo di sconto dei dazi imposti dal presidente degli Stati Uniti, Donald Trump, con la volatilità che è stata causata più dalle notizie politiche che dai fondamentali economici. Gli investitori hanno largamente adottato un approccio attendista, interpretando l’atteggiamento commerciale aggressivo degli Usa più come una tattica per negoziare e meno come un reale cambiamento nel paradigma della policy.

In questo contesto, gli spread delle obbligazioni ad alto rendimento si sono contratti di circa 20 punti base (bps) tra la fine di giugno e oggi, con le rendite che, dal picco del 6,32%, si sono riassestate attorno al 6,05%. Questa contrazione è sinonimo di una maggiore propensione al rischio e di un contesto solido, in cui le valutazioni sono supportate da un numero ridotto di nuove emissioni e da robusti flussi di cassa.

Il rally è stato guidato soprattutto dall’high yield europeo e dei mercati emergenti, dove l’offerta limitata, gli afflussi solidi e la compressione degli spread citati prima sono stati particolarmente marcati; tuttavia, anche il segmento statunitense è cresciuto, anche se in misura minore e questo perché i maggiori rendimenti dei Treasury hanno frenato parte dei guadagni. Dal punto di vista del rating, i titoli B hanno registrato performance generalmente in linea con il credito BB a livello globale.

Il presente – favorire il reddito con un posizionamento lontano dagli Stati Uniti

Attualmente, noi di L&G continuiamo ad avere una visione generalmente positiva sul comparto del credito, secondo la nostra idea per cui il rischio è prezzato correttamente. Per quanto riguarda l’high yield nello specifico, a nostro avviso rappresenta una asset class in grado di generare reddito, con buone compensazioni del rischio di default per gli investitori, in particolare per quanto riguarda il credito B e BB. Inoltre, nei confronti con il passato bisogna tenere presente che i titoli BB dominano gli indici con il 60% del totale dei titoli, mentre i CCC sono meno dell’8%; hanno una duration inferiore (3 anni rispetto alla media storica di 4 anni) e i titoli di stato di riferimento sono più volatili e di qualità inferiore.

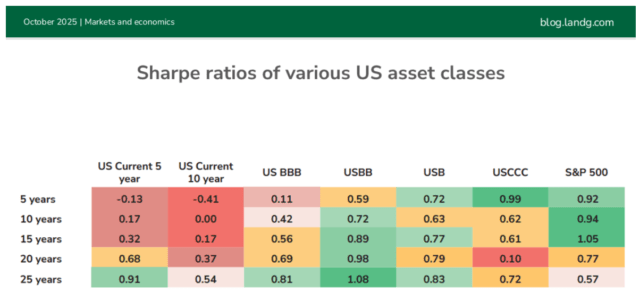

Tutto ciò è illustrato nella tabella degli indici di Sharpe riportata di seguito, che confronta diverse classi di attività statunitensi, con il credito societario, in particolare il segmento BB, che registra Sharpe ratio costantemente più elevati rispetto ai titoli di stato (e al credito investment grade). I rendimenti al 6,1% sono prossimi alla mediana storica e la duration rimane bassa a 3,2 anni.

Il mercato high-yield sta beneficiando della liquidità e dei solidi fondamentali delle imprese, con i fattori tecnici che restano attrattivi per via delle scarse emissioni e di una domanda sostenuta.

A livello di area geografica, noi di L&G ci sentiamo di mantenere una certa sovraesposizione verso l’Europa e i mercati emergenti, a scapito degli Usa. Questo perché, a nostro avviso, il credito europeo è avvantaggiato da un certo supporto politico e fiscale, mentre gli Em offrono un profilo di rischio simile a quello americano, ma con spread e rendimenti più elevati. Inoltre, riteniamo che i rischi di downturn negli Stati Uniti non siano stati del tutto prezzati e ciò ci spinge ad essere ancora più cauti verso questo mercato.

Per quanto riguarda, invece, i settori, continuiamo a prediligere il tech e i media, insieme con l’immobiliare e l’aerospaziale/difesa. Al contrario, sottopesiamo l’automotive e le utility.

Il futuro – riduzione degli spread e resilienza

Nonostante le sfide, il mercato high yield globale continua a mostrare elevati livelli di resilienza. Il consenso generale sembra abbia abbandonato lo scenario recessivo per gli Us nel 2025 e la crescita globale appare solida, seppur lenta, creando un contesto molto favorevole per il credito. Un ulteriore elemento a favore proviene dalla Federal Reserve e dal suo taglio di 25 punti base dei tagli d’interesse a settembre, accompagnato da segnali che rendono molto probabili ulteriori riduzioni. Tutto ciò rende positivo il nostro outlook per l’HY nei mesi a venire.

In particolare, la nostra opinione è che gli spread possano ridursi ulteriormente entro la fine dell’anno, entro una fascia relativamente ristretta. È probabile che il mercato offra rendimenti simili a quelli delle cedole, attualmente intorno al 6,2%, con l’indice già in rialzo del 6,8% da inizio anno.

Infine, è necessario dire che sussistono due fattori che ancora spingono alcuni investitori a tenersi alla larga dal comparto high yield. Il primo è inerente agli shock politici e geopolitici, che possono peggiorare le condizioni finanziarie. Tuttavia, a meno che non si verifichi un generale deterioramento dell’accesso al credito, che però non sembra essere all’orizzonte, una lieve recessione degli Usa non dovrebbe causare un picco dei default, a meno che non si verifichi un più ampio deterioramento nella concessione di credito.

Il secondo è il rimbalzo dell’inflazione. Questo è il rischio maggiore per chi è in cerca di rendimenti e di carry, ma la bassa duration degli high yield dovrebbe offrire una discreta protezione contro un’eventuale stagflazione, migliore di quella di altre asset class, sebbene i rendimenti risultanti saranno inferiori in termini assoluti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green