Analisi DECALIA dei mercati

Al momento è difficile avere forti convinzioni “macro”, visto il continuo blackout dei dati statunitensi. Nel frattempo, gli utili statunitensi sono stati finora piuttosto brillanti, alimentati ancora una volta da quelli dei titoli tecnologici a grande capitalizzazione, le tensioni tra Stati Uniti e Cina si sono allentate, almeno temporaneamente, grazie a una nuova tregua commerciale, mentre la Fed ha tagliato i tassi di riferimento come previsto la scorsa settimana. In questo contesto, il mese scorso i mercati azionari globali hanno confermato al rialzo la loro tendenza.

Di sicuro, date le attuali valutazioni elevate, i mercati stanno ora sanzionando pesantemente qualsiasi piccola delusione, sia nei risultati aziendali che nel contesto macroeconomico favorevole. I commenti aggressivi di Powell durante la conferenza stampa, hanno provocato un brivido, ma in effetti illustrano l’attuale eccessiva dipendenza dei mercati dall’allentamento delle condizioni finanziarie, uno dei tre pilastri dello scenario Goldilocks, insieme a bassa inflazione e crescita positiva, per i quali al momento disponiamo di poche o nessuna informazione…

Poiché lo shutdown delle attività governative negli Stati Uniti probabilmente non terminerà prima di metà novembre, come minimo, sia gli investitori che la Fed continueranno a navigare alla cieca fino al mese prossimo. Poi, se tutto andrà bene, finalmente riceveremo il rapporto sull’occupazione negli Stati Uniti di novembre (previsto per il 5 dicembre) e l’indice dei prezzi al consumo (IPC) giusto in tempo per la riunione della Fed più tardi nello stesso giorno (10 dicembre). Purtroppo, nulla è certo perché potrebbero esserci ritardi o dati mancanti, dato che ci vuole tempo per condurre un’indagine e aggregare i risultati dei dati.

Quindi, gli investitori continueranno a cercare di indovinare quale sarà la prossima mossa della Fed, ma come ha detto lo stesso Jerome Powell “se guidi nella nebbia, rallenti”. In questo contesto, i mercati finanziari potrebbero finalmente registrare una certa stabilizzazione e calma dopo mesi di attività frenetica, con la conclusione positiva per gli investitori: i crash si verificano raramente quando si guida lentamente e con prudenza.

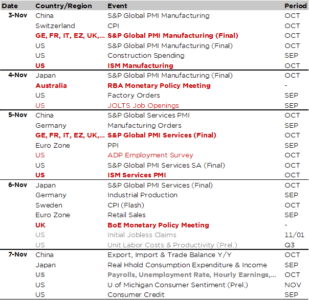

Calendario economico

Gli investitori coraggiosi, sopravvissuti ad Halloween, continueranno a districarsi in un’economia statunitense poco chiara a causa del protrarsi del blocco delle attività governative. Di conseguenza, non saranno né spaventati né piacevolmente sorpresi dal rapporto sull’occupazione di ottobre, previsto per venerdì. In questo contesto, le poche informazioni sul mercato del lavoro, così come sulle pressioni sui prezzi, proverranno principalmente da indagini quali gli indici ISM di ottobre (lunedì per il settore manifatturiero e mercoledì per i servizi), il rapporto JOLTS (martedì) o l’indagine ADP (mercoledì). Il consenso prevede un leggero miglioramento di entrambi gli indici ISM e una creazione netta di posti di lavoro contenuta ma positiva nel settore privato, nonostante una lieve diminuzione delle offerte di lavoro. Infine, venerdì riceveremo anche la lettura preliminare del sentiment dei consumatori statunitensi dall’Università del Michigan.

IPer il resto, le riunioni delle banche centrali e le decisioni di politica monetaria continueranno a essere al centro dell’attenzione questa settimana, con la RBA martedì e la BoE giovedì, entrambe previste invariate con tassi rispettivamente al 3,6% e al 4,0%. Tuttavia, ci sono probabilità non trascurabili (circa il 30%) di vedere effettivamente la Banca d’Inghilterra tagliare i tassi obiettivo al 3,75%, poiché il processo disinflazionistico sembra aver acquisito un certo slancio di recente, mentre si prevede che il rischio fiscale si sgonfierà con la decisione di bilancio a fine mese. Di conseguenza, la BoE potrebbe decidere di anticipare questi sviluppi. Anche la Riksbank svedese e la Norges Bank si riuniranno questa settimana. Tra gli altri indicatori economici di rilievo previsti figurano l’ indice dei prezzi al consumo svizzero di ottobre (lunedì), gli ordini industriali e la produzione in Germania (mercoledì e giovedì) e i dati sulla bilancia commerciale della Cina (venerdì).

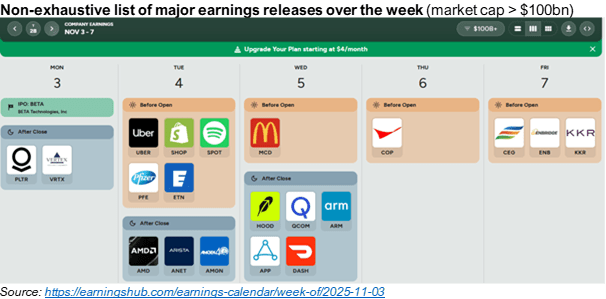

Infine, i risultati del terzo trimestre continueranno a essere pubblicati, dato che siamo ormai a metà strada per quanto riguarda il mercato statunitense. Tra le principali aziende che pubblicheranno i propri risultati questa settimana, le aziende tecnologiche statunitensi rimarranno sotto i riflettori, con Palantir, AMD e Qualcomm. Avremo anche gli annunci di McDonald’s, Uber, Pfizer, Amgen e Spotify. In Europa, tra le principali aziende figurano AstraZeneca, Novo Nordisk e Rheinmetall.

LMF green

LMF green Mente e denaro

Mente e denaro

Sala Stampa

Sala Stampa