Mercato azionario: ribasso limitato, ma manteniamo un approccio prudente

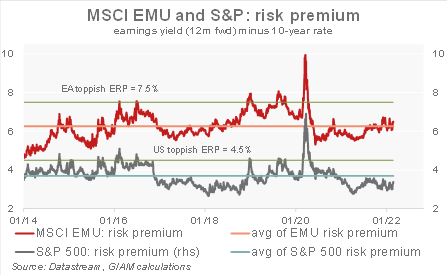

Mentre la crisi ucraina si sta inasprendo, i mercati hanno registrato un calo del 10% rispetto al picco di novembre. La situazione rimane fluida, con il divieto SWIFT e le sanzioni verso banca centrale russa che marcano una chiara escalation. Nel breve termine, escludendo i forti ribassi registrati nella grande crisi finanziaria e durante la crisi Covid nel 2020 e guardando ai rimanenti picchi passati nei premi per il rischio (equity risk premium o ERP, al 7,5% per l’indice MSCI EMU ed al 4,5% per l’indice S&P500) riteniamo che vi sia spazio per un altro 5%-10% circa di ribasso. Storicamente questi picchi nell’ERP sono stati generalmente di breve durata e hanno rappresentato in media opportunità di acquisto. Troviamo lo stesso ordine di grandezza di ribasso potenziale osservando i momenti di maggiore sconto dei prezzi degli indici rispetto al nostro indicatore di Fair Value: questo approccio indica un ulteriore ribasso di circa il 5%-7% per raggiungere il discount registrato nei periodi di elevata avversione al rischio.

Nel contesto attuale, suggeriamo un Overweight azionario minimo e prevediamo rendimenti totali positivi (inclusi i dividendi) intorno al 5% di qui a 12 mesi. I mercati rimangono fortemente dipendenti dagli eventi e ad oggi ci asterremmo dall’acquistare aggressivamente titoli sul mercato: gli indicatori tattici sono neutri ma non ancora stressati. Riduciamo l’Overweight verso i titoli value, pur restando lunghi soprattutto nel settore energia, e aggiungiamo titoli difensivi e di qualità. Il peso dell’Area Euro (economia più ciclica e più dipendente dal gas russo) è ora allineato a quello degli USA (rispetto alla precedente posizione di Overweight) vista la fase di alta volatilità ed i maggiori rischi per la crescita. Mentre manteniamo un Overweight su UK e selezionati mercati emergenti. A più lungo termine l’aumento degli spread di credito e dei rendimenti reali, nonché i prezzi dell’energia e l’inflazione più alti per lungo tempo, potrebbero danneggiare la crescita, un ulteriore rischio per le prospettive degli utili.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green