DWS: ridurre la disuguaglianza di genere negli investimenti in Germania

Il panorama degli investimenti è in continua evoluzione, e le donne stanno assumendo un ruolo chiave in questo cambiamento. Come abbiamo evidenziato in una recente pubblicazione, i cambiamenti sociali che oggi diamo per scontati si sono verificati con grande rapidità. Si pensi, ad esempio, alle trasformazioni avvenute nella vita di una donna tedesca che si avvicina ora all’età della pensione. Intorno al periodo della sua nascita, e fino all’entrata in vigore della Legge sull’uguaglianza nel 1958, le donne sposate necessitavano generalmente del permesso del marito per accettare un impiego retribuito e persino per aprire un semplice conto bancario.

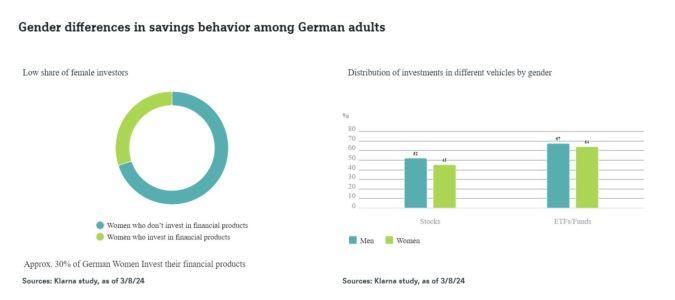

A livello globale, molte donne affrontano ancora barriere significative, ma anche dove queste si sono ridotte, le conseguenze delle norme sociali tradizionali persistono. Come mostrato nel nostro “Grafico della settimana”, in Germania esistono ancora evidenti differenze di genere nella scelta degli strumenti di investimento. Secondo i sondaggi, solo circa il 30% delle donne tedesche investe i propri risparmi in prodotti finanziari, in senso lato; per gli adulti di entrambi i generi, i conti di risparmio tradizionali presso le banche restano il mezzo preferito (67% delle donne contro il 66% degli uomini tedeschi).

Attualmente, le donne detengono circa un terzo della ricchezza globale, ma questa percentuale è destinata a crescere significativamente nei prossimi anni. In Germania, come altrove, questa crescita è guidata da diversi fattori, tra cui una maggiore partecipazione al mercato del lavoro, un potenziale di guadagno più elevato e una crescente consapevolezza dell’importanza della sicurezza finanziaria.

Le donne non si limitano a incrementare i numeri: investono in modo diverso rispetto agli uomini. La ricerca indica che spesso le donne sono più prudenti nel rischio rispetto agli uomini, una tendenza legata alle aspettative sociali e ai ruoli storici. Tuttavia, non si tratta semplicemente di avversione al rischio; piuttosto, le donne tendono a concentrarsi su obiettivi a lungo termine e sulla sicurezza finanziaria, adottando decisioni più disciplinate. Questo approccio si traduce spesso in una preferenza per investimenti stabili e con rendimenti prevedibili, in linea con le loro priorità di garantire il futuro e sostenere le proprie famiglie. Ad esempio, le donne sembrano preferire gli ETF (Exchange-Traded Fund), che offrono diversificazione su un paniere di asset rispetto ai titoli individuali, che comportano un rischio più elevato.

Come affrontare, dunque, il contesto specifico di paesi come la Germania, dove i conti di risparmio tradizionali restano il veicolo preferito? La crescente partecipazione delle donne al mercato degli investimenti rappresenta un’opportunità significativa sia per i clienti sia per i gestori patrimoniali. Comprendendo le preferenze e le priorità specifiche delle donne, i gestori patrimoniali possono sviluppare prodotti e servizi su misura che rispondano alle loro esigenze, favorendo il loro successo finanziario. Questo non solo avvantaggia le singole investitrici, ma contribuisce anche a un sistema finanziario più inclusivo ed equo.

Ad esempio, la ricerca suggerisce che le donne traggono maggiori benefici da programmi educativi su investimenti e gestione patrimoniale mirati a un pubblico femminile. Inoltre, oltre due terzi delle donne preferiscono interagire con consulenti finanziari donne, evidenziando la necessità di una maggiore rappresentanza femminile nel settore della consulenza finanziaria. Attualmente, in molti paesi, inclusi Stati Uniti, Germania e Regno Unito, meno del 20% dei consulenti finanziari sono donne.

L’aumento della partecipazione femminile al mercato degli investimenti è uno sviluppo positivo, ma è essenziale riconoscere che rimangono barriere significative da superare. Affrontando questi ostacoli e personalizzando prodotti e servizi per soddisfare le esigenze delle donne, i gestori patrimoniali possono contribuire a creare un sistema finanziario più inclusivo ed equo, che avvantaggi tutti, comprese le future generazioni di pensionati tedeschi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green