Focus bond governativi nell’Area Euro nel 2026

di Florian Späte, Senior Bond Strategist di Generali Investments

Il 2026 si prospetta come un anno complesso per i mercati obbligazionari governativi. Il mercato dei titoli di Stato europei sarà influenzato non solo dal Quantitative Tightening (QT) passivo in corso da parte della BCE, ma anche da un forte aumento del deficit di bilancio della Germania, che si avvicinerà al -4% a causa degli imminenti interventi di spesa “bazooka fiscale”. Questo porterà le emissioni net net (che considera sia le emissioni nette che i mancati reinvestimenti) a circa 900 miliardi di euro. Oltre al fatto che la Germania uscirà dal gruppo dei paesi fiscalmente virtuosi, le economie con i deficit di bilancio più elevati – come Belgio e Francia – continueranno a essere sotto i riflettori. Di seguito, analizzeremo più da vicino l’attività di emissione del 2026 che determinerà il contesto dei mercati dei titoli sovrani.

Il deficit di bilancio dell’area euro dovrebbe rimanere sopra la soglia del 3% e aumentare leggermente, passando dal -3,2% del PIL nel 2025 al -3,4% del PIL nel 2026, secondo le previsioni della Commissione Europea (CE). Consideriamo questa previsione realistica, assumendo una crescita dell’1,2% nel 2026, vicina alla nostra stima dell’1,3%.

Il Quantitative Tightening passivo della BCE continuerà

La riduzione delle partecipazioni di titoli di stato da parte della BCE proseguirà. Dalla nascita del Quantitative Easing (QE) nel 2015, la BCE ha agito costantemente come acquirente nel mercato dei titoli sovrani – acquistando nuovi titoli o reinvestendo i rimborsi derivanti dagli acquisti precedenti. Il 2025 è stato il primo anno senza tali acquisti.

Le proiezioni della BCE per i non reinvestimenti di titoli di Stato nell’ambito del PSPP e del PEPP ammontano a 20 miliardi di euro, cifra simile a quella del 2025.

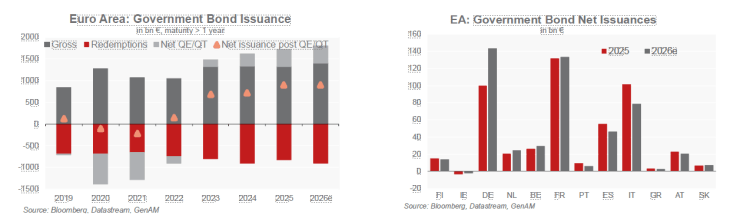

L’offerta di titoli di Stato del governo dovrebbe raggiungere un record nel 2026

La previsione dell’offerta di titoli di Stato governativi per l’anno prossimo si basa sui piani di bilancio pubblicati per il 2026 e sulle nostre previsioni. Come è tipico in questa fase, permangono incertezze anche perché, ad esempio, il bilancio non è ancora stato approvato, quindi potrebbero esserci revisioni. L’attività nel mercato primario non può essere dedotta direttamente dai deficit di bilancio.

Il picco storico di emissioni nette previsto per il 2026

Prevediamo che le emissioni nette rimangano ai livelli elevati visti negli ultimi anni. In particolare, prevediamo un aumento moderato di 15 miliardi di euro, portando le emissioni nette a 502 miliardi di euro nel 2026. Poiché anche i rimborsi sono destinati ad aumentare significativamente (a causa delle pesanti emissioni durante la pandemia), a oltre 900 miliardi di euro (rispetto ai circa 830 miliardi), prevediamo addirittura emissioni lorde superiori a 100 miliardi di euro, stabilendo un nuovo record.

Il volume net-net di emissioni (che considera sia le emissioni nette che i mancati reinvestimenti) sarà vicino a livelli record nel 2026. Ci aspettiamo che la BCE mantenga la riduzione del suo portafoglio (QT), consentendo ai titoli di scadere e riducendo il proprio bilancio. Escludendo le sovranazionali, il volume di riduzioni nel 2025 supererà i 400 miliardi di euro, riducendo le partecipazioni di circa il 20% rispetto al picco del 2022. Altri 400 miliardi di euro scadranno entro la fine del 2026, lasciando circa il 70% delle partecipazioni di punta, sottolineando l’approccio cauto della BCE alla riduzione del bilancio rispetto ad altre banche centrali. Nonostante i maggiori rimborsi, la riduzione del portafoglio della BCE (QT) diminuirà leggermente nel 2026 perché i reinvestimenti del programma PSPP sono stati interrotti a giugno 2023, il che significa che i titoli a breve termine in scadenza nel 2026 non sono inclusi nel PSPP.

Germania in testa

La Germania diventa il principale attore nei mercati primari dell’Area Euro nel 2026 con un’emissione netta superiore a 140 miliardi di euro ed emissione lorda superiore a 350 miliardi di euro.

Anche i Paesi Bassi aumenteranno le emissioni, mentre la Francia, per il momento, vede solo un leggero aumento a causa dell’incertezza di bilancio in corso.

La diminuzione delle emissioni nette di peso rilevante come Italia e Spagna compensa la politica espansiva della Germania, mantenendo l’incremento complessivo del volume di emissioni nette dell’UE moderato. Poiché anche i Paesi più piccoli e non core (Irlanda, Grecia e Portogallo) stanno riducendo o mantenendo basse le emissioni nette, ciò dovrebbe sostenere spread governativi ristretti nei Paesi non core in futuro.

La crescita contenuta mantiene i titoli di stato verdi come un settore di nicchia

I titoli di Stato verdi mostrano una crescita più debole rispetto al 2025. L’emissione di titoli di Stato verdi è leggermente diminuita nel 2025 rispetto all’anno precedente. Finora, il volume lordo di emissione si attesta appena sopra i 50 miliardi di euro (rispetto ai 59 miliardi nel 2024), principalmente a causa della Germania e di alcuni emittenti più piccoli. Solo Germania (scadenza 2035, importo in circolazione di 5,75 miliardi di euro) e Italia (scadenza 2046, importo in circolazione di 5 miliardi di euro) hanno emesso nuovi titoli verdi. Per il resto, sono stati semplicemente riaperti titoli esistenti. La quota di titoli di Stato verdi nel totale delle emissioni è scesa dal 4,4% nel 2024 al 3,8% nel 2025, indicando che i titoli sovrani verdi dell’UE rimangono un prodotto di nicchia.

La Germania prevede di aumentare l’emissione di obbligazioni verdi nel 2026.Considerando l’incremento previsto delle emissioni lorde nel 2026, prevediamo anche volumi più elevati di obbligazioni verdi. Come nel 2025, Germania, Francia e Italia contribuiranno in modo significativo. Nel complesso, si stima che il volume totale delle emissioni lorde raggiungerà fino a 60 miliardi di euro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green