Dell’importanza del margine operativo durante l’inflazione

Tempo fa in BG SAXO abbiamo creato un paniere tematico azionario Mega Cap e uno dei principali motivi che ci ha spinto a realizzarlo è che durante l’inflazione questi titoli avrebbero fatto meglio della media. Questo grazie al loro potere di mercato, alla loro brand awareness, ad una distribuzione più ampia ed economica e ad un accesso a capitali più agevole.

Come abbiamo ricordato più volte, l’inflazione colpisce i consumatori e le industrie in modo molto diverso, ma una cosa è la stessa per tutti: il costo del capitale aumenta aumentando il tasso minimo per le imprese nella creazione di valore per gli azionisti. Warren Buffett è sempre stato consapevole di questo fenomeno già durante gli anni ’70. Per questo, lui e Charlie Munger si sono sempre impegnati nella ricerca di imprese con fondamentali molto solidi.

L’ondata iniziale di inflazione è stata relativamente facile da gestire. La maggior parte delle aziende ha affrontato l’aumento dei costi registrando un impatto negativo minimo sulle proprie attività.

La seconda ondata è iniziata alla fine dello scorso anno culminando con l’abbandono da parte della Fed della convinzione che l’inflazione fosse transitoria e con la conseguente mossa di mettere in moto un rialzo dei tassi di interesse. Questa fase, quindi, non è stata semplice come la prima perché i dipendenti hanno chiesto un risarcimento per il loro potere d’acquisto perduto, aggiungendo significative pressioni salariali nell’economia. Per le aziende a basso margine questa è una dinamica preoccupante. Il fatto che ci sia un margine inferiore significa che la sensibilità, vulnerabilità rispetto alle pressioni salariali è maggiore rispetto a un concorrente con un margine più elevato.

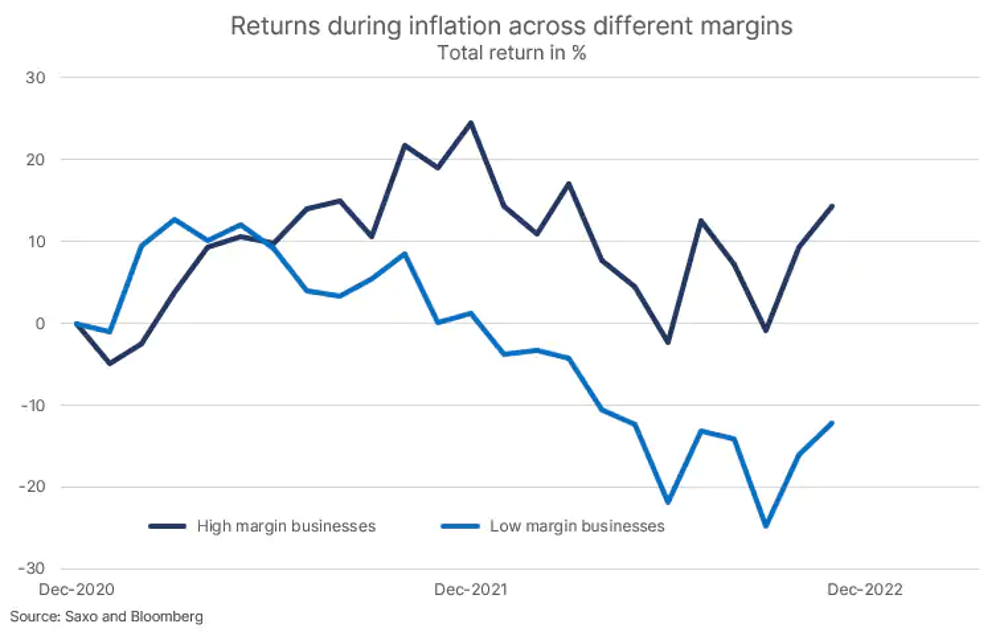

Il mercato ha riconosciuto questa dinamica nella sua valutazione. Il grafico seguente mostra le società con il margine operativo più alto del 10% nel settore industriale in Nord America ed Europa rispetto alle società con il margine operativo più basso del 10% da dicembre 2020, quando l’inflazione ha iniziato ad accelerare. Parte della differenza nel rendimento totale è un riprezzamento dovuto a tassi di interesse più elevati poiché le attività a basso margine generalmente avevano una durata maggiore (sensibilità ai tassi di interesse) da valutazioni azionarie più elevate, ma il rapporto P/E medio del 10% delle società a margine più elevato era 41,5 nel dicembre 2020, quindi l’impatto della sensibilità ai tassi di interesse è probabilmente minimo.

A breve termine, i manager delle aziende a basso margine operativo devono fare i conti con un fastidioso problema di gestione perché i profitti calano, ma l’impatto a lungo termine è molto più importante. A causa di una maggiore sensibilità alle pressioni salariali, queste aziende, infatti, non sempre riescono a compensare i propri dipendenti per l’inflazione come riescono a fare le altre. Questo potrebbero portare a un maggiore turnover dei dipendenti, fuga di cervelli e costringere l’azienda ad un massiccio round di licenziamenti che può diventare uno shock di produttività per il business: uno scenario che può segnare la crescita per anni. Il mercato comprende questa dinamica ed è anche per questo che le aziende vengono premiate per i guadagni in termini di redditività rispetto alla crescita dei ricavi.

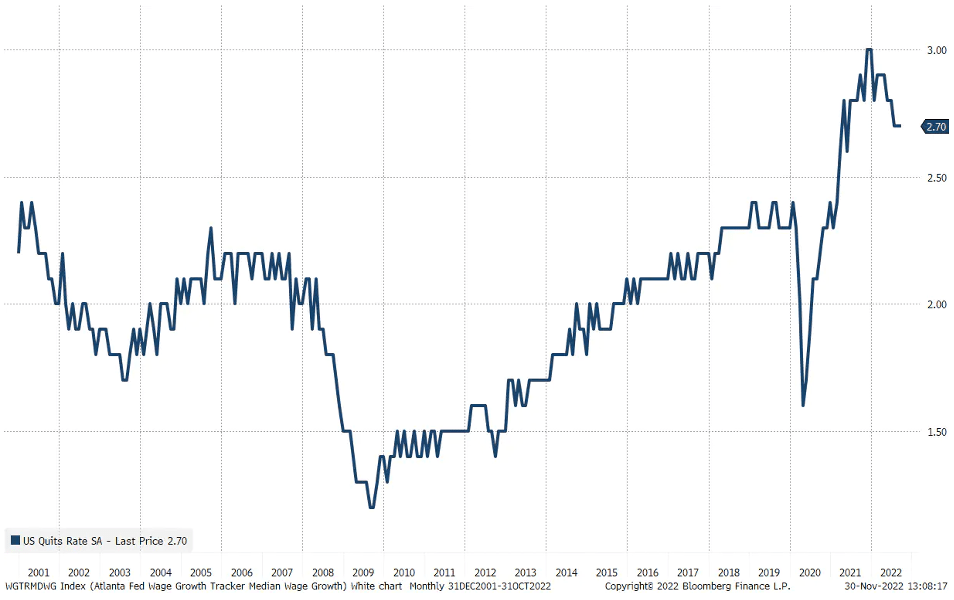

Ad oggi, il tasso di dimissioni negli Stati Uniti, ovvero il numero di persone nel mercato del lavoro che abbandona volontariamente il proprio lavoro, è a livelli molto elevati, suggerendo un fatturato annualizzato nel mercato del lavoro statunitense pari a circa il 30%. Inoltre, chi si dimette e cambia lavoro negli Stati Uniti ottiene il doppio dell’attuale crescita salariale per un valore di circa il 6,5%. Di conseguenza, la pressione sulle imprese in questo momento è significativa. Le dinamiche di pressione salariale e il loro impatto sul margine di profitto netto sono il fattore chiave alla base della nostra visione negativa sugli utili del prossimo anno: alcune imprese, infatti, avranno difficoltà a compensare la compressione del margine derivante dai salari nel momento in cui l’economia sta rallentando.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green