Quella quiete apparente del mercato Azionario

Se il momentum del mercato azionario e la curva forward del VIX fossero gli unici due indicatori da tenere in considerazione, si potrebbe essere ottimisti. In realtà, al di là della spettacolare andatura delle mega-cap, il mercato azionario sta offrendo segnali diversi. La concentrazione dell’indice S&P 500 è salita ai livelli più alti mai registrati e la sovraperformance delle mega-cap è pari ai precedenti punti di svolta del mercato.

Il VIX crolla a nuovi minimi

L’indice VIX, che misura la volatilità annualizzata attesa a 30 giorni dell’indice S&P 500, ha chiuso ieri a 13,96, con un calo significativo da quota 18 in sole quattro sedute di negoziazione.

Si tratta del livello più basso registrato nell’indice VIX da quando la pandemia ha cambiato i mercati finanziari, riflettendo di fatto i bassi livelli di stress dei titoli azionari statunitensi. È in corso un crescente dibattito sull’apparente calma del mercato azionario negli ultimi sei mesi e sulla crescente evidenza di un rallentamento dell’economia e di una potenziale recessione.

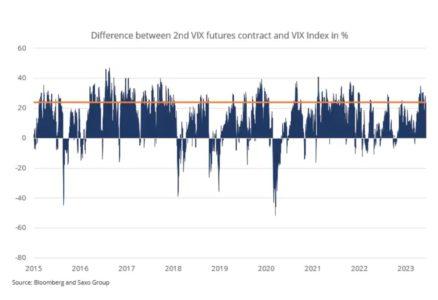

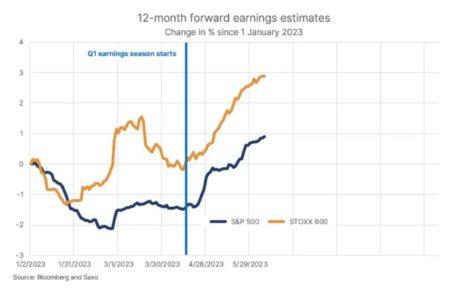

L’indice VIX di per sé non permette di prevedere il rendimento azionario futuro, ma la curva a termine dei futures VIX ha dimostrato di migliorare la prevedibilità dei rendimenti. Osservando lo spread tra il Future sul VIX e l’indice VIX notiamo come sia attualmente a 3,4 punti, esattamente la media di lungo termine. La curva forward del VIX è tipicamente in contango (slopping verso l’alto). Questo livello di contango è tipicamente associato a rendimenti azionari positivi, quindi il mercato delle opzioni azionarie sta inviando un altro possibile segnale secondo cui le azioni potrebbero estendere il loro slancio. Anche le stime degli utili riflettono la stessa prospettiva, grazie anche alla positiva stagione delle trimestrali del primo quarto del 2023: le prospettive delle aziende, infatti, sono state molto più ottimistiche rispetto ai timori iniziali.

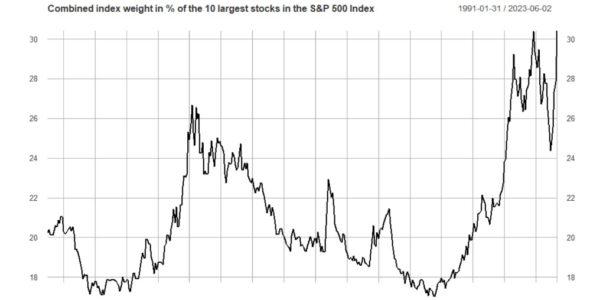

Il mercato azionario statunitense non è mai stato così concentrato

Novembre 2021 ha segnato un picco nella concentrazione del mercato azionario statunitense dal 1991. Questo malgrado i dati MSCI suggeriscano che il mercato azionario statunitense ha registrato un drammatico picco nella concentrazione degli indici anche nel 1977. Quando lo shock dei tassi d’interesse ha fatto il suo corso nel 2022, riportando i titoli tecnologici statunitensi sulla terra e causando una significativa riduzione della concentrazione dell’indice S&P 500, eravamo abbastanza sicuri che il mercato avesse voltato pagina in termini di concentrazione dell’indice.

Avremmo mai immaginato che l’indice sarebbe tornato a ruggire verso nuovi massimi alcuni giorni fa, spinto da un forte rally dei titoli tecnologici legato all’AI?

Eppure, i fatti sono quelli che sono.

L’S&P 500 non è mai stato così concentrato, con i 10 titoli più importanti che nelle scorse sedute sono arrivati a rappresentare un peso dell’indice pari al 30,4% complessivo. Questo ovviamente non è un buon segno perché rende il mercato azionario statunitense più fragile e sensibile a piccole variazioni del sentiment di alcuni titoli. Di fatto, all’interno dello stesso indice non vi è diversificazione. Un’elevata concentrazione degli indici tende, inoltre, ad essere correlata a grandi rotture dei mercati finanziari durante la transizione verso un nuovo regime.

Le azioni stanno raggiungendo un punto di svolta

Sebbene gli indici azionari raccontino una storia diversa da quella promossa dagli economisti e dal mercato obbligazionario, c’è una considerazione da fare.

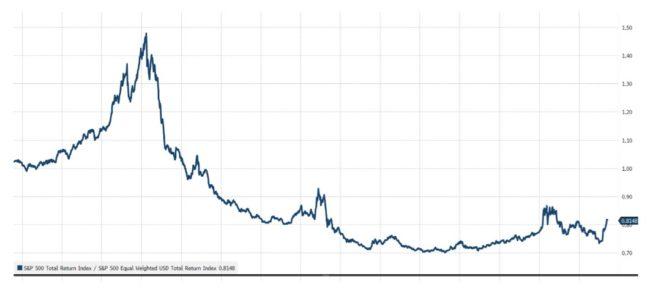

I principali indici azionari sono tutti ponderati in base alla capitalizzazione di mercato. Con l’aumento della concentrazione degli indici è diminuito anche il valore del segnale del mercato azionario, almeno se si presta attenzione all’S&P 500. Sotto la superficie dei titoli a grande capitalizzazione, l’oceano dei titoli minori racconta una storia diversa. La corrente è molto più fredda e riflette la realtà dell’economia.

La performance relativa a lungo termine tra l’S&P 500 e l’S&P 500 Equal-Weight è stata negativa, il che significa che, dai tempi della bolla delle dot-com fino a circa il 2014, i titoli a minore capitalizzazione hanno sovraperformato.

Intorno al 2014 il ciclo di concentrazione degli indici ha subito un’accelerazione e l’S&P 500 ha fatto meglio dell’equal-weighted. Il trend di lungo periodo è meno importante delle variazioni dell’indice total return su 26 settimane. Qui possiamo vedere che l’S&P 500 ha attualmente sovraperformato l’indice equal-weighted dell’8,6%, che è pari: alle variazioni osservate durante i primi giorni della pandemia; ai punti di svolta durante la Grande Crisi Finanziaria (nel novembre 2008 e nel marzo 2009); e durante la crisi di LTCM e l’apice della bolla dot-com. Il comportamento del mercato che osserviamo oggi si è quindi verificato durante alcuni dei più profondi punti di svolta dei mercati azionari degli ultimi tre decenni. La prossima direzione è incerta, ma qualcosa di importante arde sotto la cenere dei mercati azionari.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green