Fed Outlook 2025

Molti investitori si chiedono se la Fed taglierà ancora a dicembre o se lascerà il tasso target sui fed funds all’attuale intervallo tra il 4,50% e il 4,75%. Riteniamo che la domanda più interessante sia dove potrebbe essere l’intervallo di riferimento alla fine del 2025, i particolare considerando che ci si aspetta che il presidente eletto Donald Trump aumenti i dazi nel corso del suo prossimo mandato. Riteniamo probabile che la Fed continui a tagliare i tassi anche l’anno prossimo e il dibattito verte sulla velocità o sulla lentezza con cui procederà. Nonostante il rischio di dazi aggressivi, non ci aspettiamo che la Fed inverta la rotta e aumenti i tassi. Le regole standard di politica monetaria suggeriscono che ci vorrebbe un forte shock inflazionistico – di solito associato a uno shock globale dell’offerta – per spingere la banca centrale ad alzare nuovamente i tassi. E anche in questo caso, le aspettative di inflazione e i mercati del lavoro avrebbero la loro importanza.

Un’economia più normale

Abbiamo affermato che la pandemia, le azioni politiche dei governi e le tensioni geopolitiche degli ultimi quattro anni hanno creato un contesto estremamente insolito, con una crescita disomogenea e un’inflazione elevata che hanno stimolato le mosse aggressive delle banche centrali di tutto il mondo nel tentativo di limitare le loro economie e impedire che le aspettative di inflazione aumentassero.

Tuttavia, per tanti aspetti, molte economie – tra cui gli Stati Uniti – iniziano ad apparire più normali di quanto non siano mai state dopo la pandemia. Sebbene i livelli dei prezzi rimangano elevati, l’inflazione è in linea o molto vicina agli obiettivi delle banche centrali, i mercati del lavoro appaiono di nuovo in equilibrio (ad esempio, il rapporto tra posti vacanti e lavoratori disoccupati è inferiore ai livelli pre-pandemia negli Stati Uniti) e la ricchezza reale è sostanzialmente tornata ai trend pre-pandemici, il tutto mentre le aspettative di inflazione a lungo termine sono rimaste ancorate. L’unica eccezione a questo ritorno alla normalità è la politica monetaria. Un’economia che si è ripresa in modo più completo dall’eccezionale serie di shock verificatisi durante e dopo la pandemia dovrebbe anche essere in grado di tornare a una politica monetaria più “normale” delle banche centrali e dei tassi di interesse. Ma cos’è la normalità?

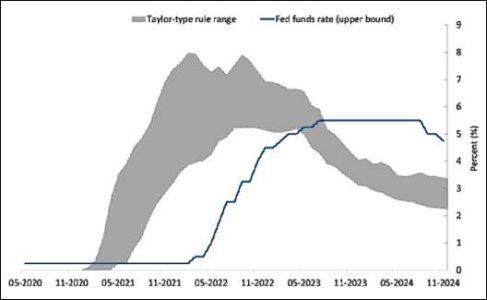

Un utile parametro di riferimento è il confronto dei tassi odierni con una serie di regole di politica monetaria e di prescrizioni sul livello appropriato dei tassi. In passato abbiamo utilizzato una serie di regole introdotte per la prima volta da James Bullard quando era presidente della Fed di St. Louis e basate sulla ben nota regola di Taylor per le politiche della Fed sviluppata da John Taylor. Il picco dei tassi prescritto secondo le regole di Bullard era compreso tra il 5% e il 7% al momento della stesura del documento, contro il picco effettivo di questo ciclo, pari a un intervallo tra il 5,25% e il 5,5%. Tuttavia, ora le sue regole suggeriscono che la politica monetaria effettiva dovrebbe essere tra i 100 e i 200 punti base al di sotto dell’attuale punto medio (circa 4,6%) della fascia dei tassi sui fed funds. Se correggiamo al rialzo l’intervallo ipotizzato da Bullard tra -0,5% e 0,5% per il tasso d’interesse reale neutrale, in modo da renderlo più in linea con l’attuale proiezione del tasso reale di lungo periodo della Fed, che va dallo 0,5% all’1%, queste regole prescrivono comunque un livello del tasso sui fed funds inferiore di 50-150 punti base rispetto a quello attuale.

Figura 1: Tasso sui fed funds target realizzato (limite massimo) rispetto alle regole di Taylor

Fonte: Federal Reserve Bank of St. Louis, Haver Analytics e calcoli PIMCO all’8 novembre 2024. La regione ombreggiata rappresenta un rangedi norme di politica monetaria sul genere di Taylor. Il range basato sulle regole di Taylor si rifa a “Is Monetary Policy Sufficiently Restrictive?” di James Bullard, 1° giugno 2023.

In parole povere, queste regole di politica monetaria suggeriscono che c’è spazio per un ulteriore taglio dei tassi da parte della Fed, anche in una serie di scenari per il tasso di disoccupazione e l’inflazione.

Monitoraggio dei rischi di inflazione

Cosa succederebbe se l’inflazione statunitense tornasse a salire? Molti clienti ci chiedono che cosa servirebbe alla Fed per iniziare ad alzare i tassi. Utilizzando ancora una volta le regole di politica monetaria come riferimento, l’inflazione Pce core – attualmente al 2,7% – dovrebbe riaccelerare al di sopra del 4,0%-4,5%, a parità di altre condizioni, prima che la stessa gamma di regole di politica monetaria inizi a prescrivere un tasso superiore a quello attuale.

Cosa potrebbe causare un’accelerazione dell’inflazione al di sopra del 4,0%? In uno scenario relativo a dazi molto aggressivi, l’inflazione potrebbe avvicinarsi. Tuttavia, con un’implementazione dei dazi più moderata e incentrata sulla Cina, gli effetti inflazionistici saranno probabilmente modesti e persino potenzialmente ignorati dalla banca centrale.

Esaminiamo i dati, lasciando da parte per il momento il fatto che i mercati dei cambi sono generalmente flessibili e che il dollaro potrebbe apprezzarsi in modo significativo, contribuendo a compensare l’impatto inflazionistico dei dazi (anche se con altri probabili effetti, come la diminuzione della domanda per le esportazioni statunitensi più costose). Se ipotizziamo un rapporto di trasmissione standard degli shock dei prezzi delle importazioni sull’inflazione dei prezzi al consumo di 10 a 1 – vale a dire che per ogni aumento del 10% dei prezzi delle importazioni, i prezzi dei beni di consumo di base tendono a salire solo dell’1% – sarebbe necessario un aumento di circa 15 punti percentuali del tasso medio effettivo dei dazi effettivi affinché l’inflazione PCE core (che comprende sia i servizi che i beni) raggiunga la fascia del 4,0%-4,5%.

È interessante notare che un aumento di 15 punti percentuali di questo tasso è esattamente quello che si stima se le proposte sui dazi più aggressive di Trump dovessero realizzarsi (cioè, un dazio del 60% sulle merci cinesi e un dazio del 10% applicato a tutte le altre importazioni). Tuttavia, si tratta di una misura molto più aggressiva rispetto all’aumento di circa 3 punti percentuali del tasso medio effettivo dei dazi durante la prima amministrazione Trump, che ha contribuito all’inflazione core degli Stati Uniti per circa 0,3 punti percentuali. Inoltre, non è chiaro con quale forza la Fed reagirebbe all’inflazione in un simile scenario, perché la politica relativa ai dazi probabilmente peserebbe anche sulla crescita e aumenterebbe il tasso di disoccupazione, mettendo in discussione l’altra metà del doppio mandato della Fed.

Il Presidente Trump potrebbe anche cercare di attuare politiche in grado di compensare l’aggiustamento dei prezzi dovuto ai dazi. Nel 2018 ha abbinato gli aumenti dei dazi, per lo più incentrati su beni strumentali e altri fattori di business, a una riduzione dell’aliquota fiscale sulle imprese, nel tentativo di minimizzare l’impatto sul livello dei prezzi al consumo. Forse questa volta potrebbe cercare di associare i dazi ad altre politiche volte a limitare l’aggiustamento del livello dei prezzi.

Cosa potrebbe indurre la Fed a un rialzo? Forse un altro grande shock globale dei prezzi dell’energia che alimenta le aspettative di inflazione potrebbe farlo. È quello che è successo negli anni ’70, quando la Fed ha dovuto invertire la rotta e rialzare nuovamente i tassi dopo una serie di tagli. Tuttavia, la pandemia fornisce un contesto utile: ha segnato uno dei più grandi shock dell’offerta che l’economia globale abbia mai visto, unito a uno dei più grandi aumenti della domanda fiscale, eppure la Fed ha aumentato i tassi solo fino a un picco compreso tra il 5,25% e il 5,5%.

In conclusione

In una serie di scenari dell’occupazione e dell’inflazione (e di potenziali esiti delle politiche), la Fed ha un certo margine di manovra per tagliare. Mentre gli scenari relativi ai dazi più aggressivi renderebbero difficile il lavoro della Fed, la combinazione di un’inflazione più elevata e di una disoccupazione potenzialmente più alta limiterebbe probabilmente la propensione della Fed a restringere ulteriormente l’economia attraverso un aumento dei tassi.

Sebbene i recenti dati economici statunitensi più solidi potrebbero indurre la Fed a prendere in considerazione una pausa a dicembre e/o a ritoccare leggermente al rialzo il percorso previsto per i tassi nel 2025, riteniamo che la tendenza più ampia, e la distribuzione dei potenziali esiti, propenda verso tassi più bassi. Gli scenari inflazionistici che potrebbero modificare le prospettive di tagli graduali dovrebbero probabilmente essere costituiti da ampi shock globali dell’offerta che inizino ad alimentare le aspettative di inflazione, ma anche in questo caso gli effetti negativi sulla crescita e sul mercato del lavoro potrebbero essere una compensazione. D’altro canto, se l’economia statunitense dovesse registrare un andamento peggiore del previsto e il mercato del lavoro si dovesse indebolire, la Fed potrebbe tagliare più rapidamente nel tentativo di colmare il divario tra la politica monetaria attuale e le regole di Taylor.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green