AXA Investment Managers – Credito europeo: con tassi in calo è attraente

Dopo il primo taglio dei tassi la Bce – per quanto data dependent – dovrebbe proseguire sulla strada della normalizzazione. Tassi più bassi per l’Europa si traducono in un potenziale calo dei costi di finanziamento per le aziende e i governi europei, quindi potenzialmente in un impatto positivo sul mercato del credito in euro.

L’asset class ha performato molto bene nella prima metà del 2024 grazie alla crescita lenta ma positiva dell’Eurozona. Guardando al secondo semestre dell’anno, è ancora una buona idea essere investiti in obbligazioni corporate in un contesto dove gli spread del credito sono molto compressi?

Rendimenti interessanti

Oggi il credito offre rendimenti particolarmente interessanti. Ad esempio, il mercato investment grade (IG) rende quasi il 4%, mentre quello high yield (HY) arriva quasi al 6%.1 Non osservavamo questi rendimenti da oltre dieci anni, anche se i fondamentali di alcuni di questi emittenti sono molto solidi e resilienti.

Guardando allo spread o al premio di credito, la situazione è leggermente diversa. Questo perché negli ultimi dodici mesi abbiamo assistito a una significativa contrazione degli spread di credito. Quasi la metà del mercato HY è passata da 500 a 250 punti base e il mercato IG è sceso da circa 130 a 75 punti base – ecco perché in AXA IM riteniamo che una gestione attiva e basata sulle convinzioni sia importante nella ricerca delle migliori opportunità.

Outlook per la seconda parte dell’anno

I tagli ai tassi d’interesse dovrebbero fornire un contesto favorevole per l’asset class. Anche se gli spread sembrano in linea con la media storica, crediamo che il total return per il credito rimanga interessante per gli investitori, dato il livello di rendimenti attualmente offerti. Nel segmento high yield, anche se le valutazioni sembrano elevate, i fondamentali rimangono in salute, con tassi di default gestibili.

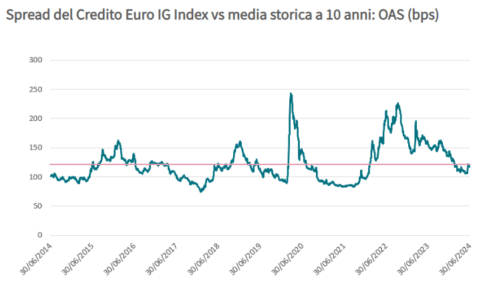

Il grafico mostra che quanto agli spread, l’asset class ha un livello in linea con la media storica:

Fonte: AXA IM, Bloomberg, al 1° luglio 2024

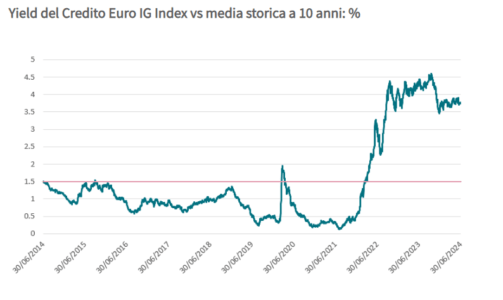

Il total return è invece a livelli storicamente molto alti quindi la combinazione tra le due misure rende la classe d’attivo ancora molto allettante.

Fonte: AXA IM, Bloomberg, al 1° luglio 2024.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green