Generali Asset Management: stime a ribasso per gli utili terzo trimestre in Europa e USA

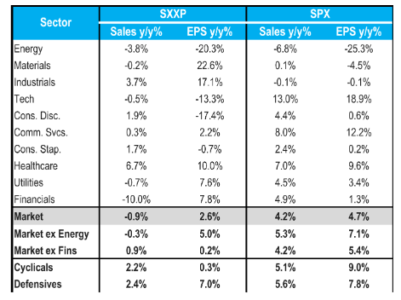

La stagione dei risultati del terzo trimestre 2024 si sta avvicinando con inizio la settimana del 14 ottobre. Tuttavia, è tra il 21 ottobre e il 4 novembre che circa il 70% della market cap dell’SXXP e del SPX riporterà i risultati. Nelle prossime settimane sapremo quindi se gli analisti, che generalmente hanno rivisto al ribasso le stime degli utili del 3Q del 2.6% in Europa e del 4.7% negli Stati Uniti, sono riusciti a cogliere correttamente i messaggi delle società per il periodo.

Il clima è di forte attesa, poiché se gli utili dell’anno 2024 si attestano oggi a solamente 2.8% di crescita in Europa (rispetto al picco di 4.4% in giugno), il consensus per il 2025 si aspetta ancora circa 10% di crescita. Se tale ammontare di incremento è abbastanza in linea con le stime di consensus per l’anno successivo in questo periodo dell’anno, è proprio con i risultati e le guidance del 3Q che il rischio di revisioni al ribasso può arrivare.

Un’attenzione particolare andrà sicuramente al settore automobilistico alla luce della profonda crisi che il settore sta affrontando, testimoniata dalla serie di profit warning che abbiamo visto nelle ultime settimane.

Tra le stime di consensus del 3Q i settori in Europa sui quali ci si aspetta una negativa crescita degli utili rispetto al 3Q2023 sono il settore dell’Energy (-20%), dei Consumi Discrezionali (-17%, principalmente il settore automobilistico), e il settore Tecnologico (-13%). I Chimici e gli Industriali, anche sulla base di piu’ favorevoli basi di comparazione, sono attesi riportare le migliori crescite degli utili (rispettivamente 22% e 17%).

Situazione molto diversa oltreoceano, dove sarà ancora la Tech, secondo gli analisti, ad avere la migliore crescita degli utili nel terzo trimestre, pari a 19% yoy, mentre il peggior settore dovrebbe essere anche per l’SPX il settore dell’Energia (-25% crescita degli utili). In questa zona geografica, ci si aspetta un miglior balance tra ciclici e difensivi, grazie ad un progressivo effetto di miglioramento della performance dei settori che compongono l’S&P al di là del settore tecnologico, il cosi’ detto “broadening”del mercato che dovrebbe continuare anche nel 2025.

Quest’anno la stagione dei risultati del terzo trimestre avviene nel contesto dell’ultima fase della campagna elettorale per le elezioni presidenziali negli Stati Uniti. Questo evento assume particolare rilevanza per l’Europa, considerando che un’eventuale elezione di Donald Trump e una conseguente politica di dazi potrebbero impattare negativamente gli utili delle società europee esportatrici.

Allo stesso tempo, un supporto potrebbe arrivare dalla ripresa della Cina nel 2025, qualora i programmi di sostegno all’economia annunciati recentemente, iniziassero ad avere un effetto.

Prudenza quindi in questo contesto macroeconomico alla luce della reporting season. Manteniamo un portafoglio ben diversificato tra ciclici e difensivi e tra la componente value meno cara e quella growth che in alcuni casi sconta già la ripresa.

Nel medio termine, in un contesto di moderata crescita economica ed inflazione contenuta, e nel caso in cui i risultati del 3Q non portassero a negative revisioni degli utili, pensiamo che i futuri tagli dei tassi attesi dalle Banche Centrali possano portare ad una moderata espansione dei multipli e quindi un ulteriore upside del mercato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green