Gli emittenti investment grade restano in ottima salute

Le politiche di allentamento della stretta monetaria messe in campo dalle principali Banche Centrali, unite alla solida crescita economica e alla moderazione dell’inflazione, dovrebbero rappresentare una combinazione di fattori favorevoli per le obbligazioni societarie investment grade.

Riteniamo che un “soft landing” resti lo scenario più probabile in un orizzonte temporale di un anno e, per il resto del 2024, continuiamo a prevedere una crescita sostenuta del Pil statunitense, con un tasso di disoccupazione leggermente superiore al 4% e un’inflazione in moderazione. In prospettiva, vediamo una crescita del Pil in linea con il trend (~2%), con l’inflazione core in calo a un ritmo più rapido verso il target del 2% stabilito dalla Fed. Il mercato del lavoro, dopo un probabile ulteriore indebolimento, dovrebbe stabilizzarsi nel corso del 2025, poiché il basso numero di licenziamenti dovrebbe contribuire a contenere il tasso di disoccupazione. In linea con uno scenario di atterraggio morbido, oggi i mercati prezzano 200 punti base di tagli dei tassi da qui all’inizio del 2026, fino a raggiungere la neutralità, nell’intervallo 3-3,5% sui Fed Funds. Anche al di fuori degli Stati Uniti, quasi ovunque i tassi hanno già raggiunto il picco o le Banche Centrali hanno già iniziato un percorso di tagli.

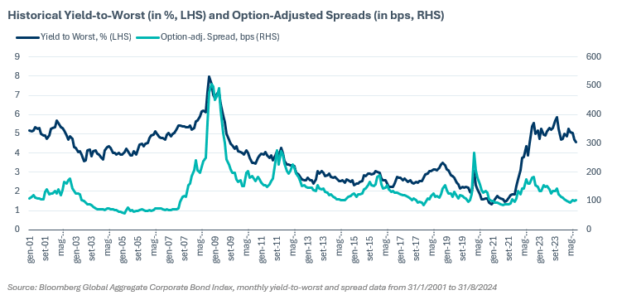

Nonostante il restringimento degli spread, i rendimenti all-in rimangono storicamente elevati, con lo “yield-to-worst”[1] pari al 4,55%, all’interno del 69° percentile, il che significa che oltre due terzi delle osservazioni mensili sui rendimenti a partire dal 2001 sono state inferiori al livello attuale. Per quanto gli spread del credito societario siano al momento più ristretti rispetto alla media di lungo periodo, si tratta di un fenomeno frequente in contesti simili, già visto tra il 2004 e la metà del 2007. Supponendo che le Banche Centrali riescano ad orchestrare un atterraggio morbido, riteniamo che gli spread possano rimanere ristretti per un lungo periodo di tempo.

Dal punto di vista dei fondamentali societari, sebbene sia in corso un indebolimento, ci aspettiamo che gli emittenti societari rimangano sostanzialmente in ottima salute. Si tratta infatti di emittenti che hanno estinto il loro debito quando i tassi d’interesse erano al minimo, riducendo così la loro sensibilità al ciclo economico e ai tassi. Se il nostro caso base si rivelerà corretto, ci aspettiamo che anche le società traggano beneficio dalla solidità dell’economia e le dinamiche di domanda e offerta dovrebbero sostenere l’asset class in futuro. Gennaio e febbraio hanno visto un’impennata di nuove emissioni, dal momento che gli emittenti si sono rivolti al mercato soprattutto per rifinanziare il debito già contratto, piuttosto che per accrescere la quota di nuovo debito, e in seguito l’offerta netta è rimasta contenuta (vedi grafico sotto). A nostro avviso, questo è sintomo di aziende desiderose di mantenere la leva finanziaria entro livelli gestibili e in grado di assorbire i maggiori costi di finanziamento. Crediamo che in futuro l’offerta netta si stabilizzerà ulteriormente.

Per quanto una recessione non sia la nostra ipotesi di base, i rischi di un crollo economico sono aumentati, crollo che indurrebbe le Banche Centrali a tagliare i tassi in modo più aggressivo rispetto alle attuali attese del mercato. In un simile contesto, ci aspetteremmo un calo dei rendimenti dei titoli di Stato globali lungo tutta la curva, nonché un allargamento degli spread creditizi.

Tuttavia, non si tratterebbe di uno scenario necessariamente negativo per il credito investment grade: il calo dei rendimenti dei titoli di Stato potrebbe attenuare o compensare le perdite derivanti dall’allargamento degli spread, poiché la duration incorporata nel credito societario globale dovrebbe rappresentare una sorta di “rete di sicurezza”. Inoltre, un rendimento iniziale del 4,6% circa dovrebbe fornire un cuscinetto contro le perdite di capitale: i rendimenti all-in delle obbligazioni societarie dovrebbero aumentare del 3/4% per compensare il vantaggio iniziale di rendimento (sulla base della duration attuale di ~6 anni per l’indice Bloomberg Global Aggregate Corporate).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green