Commento Capital Group: Il potere del rendimento

Considerazioni chiave

– Poiché l’inflazione globale si è avvicinata agli obiettivi, le principali banche centrali hanno iniziato a ridurre i tassi d’interesse. Nonostante ciò, i rendimenti sono rimasti interessanti. Le obbligazioni corporate investment grade, ad esempio, offrono ancora rendimenti intorno al 5%.

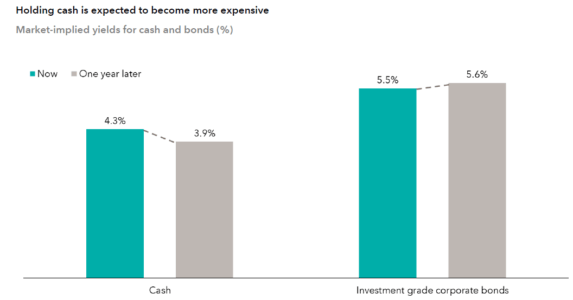

– Nonostante i rendimenti obbligazionari rimangano elevati, gli investitori mantengono un’allocazione significativa in liquidità. Tuttavia, si prevede che la liquidità diventerà più costosa con l’ulteriore riduzione dei tassi d’interesse. Le obbligazioni potrebbero quindi rappresentare un’opzione più interessante per bloccare livelli di reddito elevati e potenzialmente beneficiare dagli incrementi di prezzo con la riduzione dei tassi.

Nel corso del 2024, mentre l’inflazione globale continuava a scendere, molte delle principali banche centrali, tra cui la Federal Reserve (Fed) statunitense, la Banca Centrale Europea (BCE) e la Banca d’Inghilterra (BoE), hanno iniziato a ridurre i tassi di interesse. Sebbene il ritorno del Presidente degli Stati Uniti Donald Trump alla Casa Bianca abbia indotto il mercato a riprezzare la velocità e il livello di adeguamento del tasso dei Fed funds, la direzione di marcia probabile è quella di ulteriori tagli previsti durante il 2025.

Tuttavia, dopo la rapida normalizzazione dei tassi di interesse nel 2022, i rendimenti obbligazionari sono saliti ben al di sopra dei livelli disponibili nell’era post-crisi finanziaria globale (GFC) – e si prevede che rimarranno strutturalmente più elevati. Ciò significa che i rendimenti dei settori creditizi quali il credito investment grade, il debito cartolarizzato, l’high yield, mercati emergenti in valuta forte continuano a essere a livelli interessanti.

Ad esempio, le obbligazioni corporate investment grade di alta qualità hanno continuato a offrire agli investitori rendimenti di circa il 5%, un livello paragonabile a quello disponibile all’inizio del 2023. Nel frattempo, il calo dell’inflazione registrato in questo periodo ha fatto sì che il rendimento reale disponibile per gli investitori sia aumentato. Questo dato è significativo perché i livelli di rendimento sono storicamente fortemente correlati ai rendimenti complessivi futuri di un asset. Possono quindi fornire unutile riferimento per i risultati futuri attesi.

Mentre i rendimenti obbligazionari sono rimasti elevati, i dati mostrano che gli investitori mantengono ancora una significativa allocazione alla liquidità, con gli asset in gestione dei fondi del mercato monetario a livelli storicamente elevati. Sebbene questi strumenti abbiano storicamente rappresentato un safe heaven per gli investitori quando i rendimenti sono aumentati, si prevede che nei prossimi anni la liquidità diventerà un asset più costoso.

L’investimento in obbligazioni potrebbe aiutare gli investitori a bloccare più a lungo l’attuale livello di reddito relativamente elevato e a beneficiare potenzialmente dei guadagni di prezzo dovuti alla duration delle obbligazioni. Entrambi i fattori potrebbero contribuire a compensare l’eventuale volatilità dei prezzi.

Past results are not a guarantee of future results

Dati al 31 dicembre 2024, fonte Bloomberg

Con l’avanzare del ciclo dei tassi d’interesse e il calo dei tassi, la capacità di investire in tutto lo spettro del reddito fisso mantenendo un profilo di rischio bilanciato – un equilibrio strutturale tra obbligazioni di qualità superiore e a più alto rendimento – potrebbe fornire un vantaggio di reddito complessivo rispetto alla liquidità.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green