Credito IG: prospettive e opportunità di investimento per il secondo semestre 2024

Contesto macroeconomico

Dal 2022 le banche centrali hanno adottato politiche monetarie restrittive per combattere l’inflazione dopo un decennio di tassi d’interesse bassi e la riapertura dell’economia a seguito della pandemia di Covid-19. Nel 2024 i mercati finanziari globali si aspettano tagli dei tassi ma le tempistiche e l’entità sono particolarmente controverse e hanno causato forti oscillazioni sui mercati. Nonostante i cambiamenti a breve termine nelle aspettative, il quadro generale continua a includere tassi d’interesse elevati, rallentamento dell’attività economica e inflazione in calo. Tuttavia, le stime di consenso prevedono una ripresa del rallentamento della crescita nel 2025.

Fondamentali societari e bancari

A livello societario, i risultati del primo trimestre del 2024 si sono rivelati migliori del previsto. Negli Stati Uniti prevediamo una crescita dei ricavi del 2% per quest’anno e del 3,4% per il prossimo, mentre in Europa dallo 0% al +1,8% per quest’anno e al +2,4% l’anno prossimo.

Le banche rappresentano circa il 35% del rischio nell’indice del credito. Il capitale si sta stabilizzando su livelli massimi pluridecennali, sotto la spinta della regolamentazione; le banche europee sono circa 400 punti base al di sopra dei minimi regolamentari e quelle statunitensi si stanno preparando a standard minimi ancora più elevati. La qualità degli attivi rimane solida, con previsioni sul costo del rischio (una misura prospettica delle perdite sui prestiti) su livelli normalizzati in tutto il mondo. Stando alle previsioni, i mercati del lavoro rimarranno solidi, per cui le aspettative sulle perdite dovute ai crediti deteriorati sono positive. Tuttavia, con il proseguimento del Quantitative Tightening (QT), ci avviamo verso un periodo di incertezza per la liquidità bancaria, ma riteniamo comunque che i fondamentali siano solidi e in diversi settori i bilanci siano in miglioramento.

Valutazioni

Ci sono molti modi per valutare il valore relativo degli spread creditizi societari. Poiché l’asset class per sua natura tende a evidenziare un ritorno verso la media, tipicamente il punto di partenza consiste nel guardare al passato. Nel tempo gli spread del credito societario globale si aggirano in media intorno ai 125 punti base. Si noti tuttavia che per la maggior parte del tempo risultano più elevati rispetto a tale media di lungo periodo e che in alcuni periodi evidenziano un netto ampliamento, il che dimostra la natura asimmetrica del credito. A livello di asset class, gli spread costituiscono solo una parte del rendimento complessivo dell’Investment Grade (IG). Il rendimento del segmento globale si attesta intorno al 5% ed è quindi indubbiamente molto più interessante rispetto a tre anni fa, quando era pari all’1,3%. Grazie a questi rendimenti più elevati, l’asset class potrà ritrovare più facilmente il suo ruolo di elemento di diversificazione all’interno dei portafogli multi-asset dopo un decennio di rendimenti contenuti che hanno limitato questa capacità.

Domanda e offerta

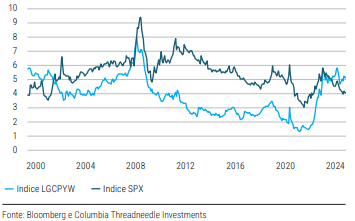

Un indicatore utile dell’equilibrio tra domanda e offerta è l’emissione netta di obbligazioni IG nel mercato primario (come misura dell’offerta) al netto degli afflussi di fondi in fondi comuni ed ETF IG (come misura della domanda). Se si combinano i flussi europei dell’IG e dell’Hight Yield (HY), sulla base di una media mobile a 60 giorni nel corso di 10 anni, la situazione appare positiva in termini storici, anche se è leggermente peggiorata negli ultimi tempi. L’indicatore forse più importante per valutare il quadro tecnico è il rendimento offerto dal credito IG rispetto alle azioni. Da questo punto di vista ci troviamo nelle condizioni migliori degli ultimi 20 anni. I rendimenti del credito globale si aggirano intorno al 5% rispetto all’earnings yield dell’S&P 500, che si attesta oggi intorno al 4%.

Fig.1 Rendimento dell’IG globale ed earning yields dell’S&P500 a confronto

Indicatori di volatilità

È bene analizzare vari indicatori di volatilità per valutare il premio che gli investitori sono disposti a pagare per proteggersi da movimenti di mercato avversi, utilizzando tale dato come indicatore della più ampia propensione al rischio degli investitori. Questo anche perché, da un punto di vista economico, possedere un’obbligazione societaria può essere considerato concettualmente equivalente all’acquisto di un’obbligazione priva di rischio e alla vendita di un’opzione put sugli attivi della stessa società. Su questa base, notiamo che la volatilità implicita nei mercati azionari e del credito IG è inferiore alle rispettive medie di lungo periodo ed è elevata nel caso dei Treasury statunitensi. Il motivo risiede probabilmente nel fatto che le prospettive dei tassi d’interesse rimangono incerte, benché ancora in linea con i livelli precedenti all’inizio del Quantitative Easing (QE). Riteniamo che queste condizioni siano indicative di un’avversione al rischio inferiore alla media e che favoriscano gli spread IG.

EUR e USD a confronto

Un tema importante per l’IG nel 2022 è stata la sottoperformance degli spread creditizi denominati in euro rispetto a quelli denominati in dollari USA. A giugno 2022 l’indice con rating A in USD superava quello in EUR di circa 2,3 deviazioni standard – come nel caso dei titoli BBB. Si sarebbe potuto sostenere che la guerra in Ucraina e la crisi del gas naturale stavano pesando sulle prospettive di crescita dell’Europa. Tuttavia, è interessante notare che in Europa l’HY ha sovraperformato l’IG. La maggiore sensibilità dell’HY alla crescita economica suggerisce che il fenomeno non è stato determinato dai timori per l’espansione congiunturale, bensì da una combinazione della modalità di allocazione degli investitori nell’IG – anziché a livello globale, la maggior parte degli asset IG è investita a livello locale – e dell’aumento del rischio sistemico in Europa rispetto agli Stati Uniti. A livello di indice gli spread creditizi IG in EUR rimangono un po’ più convenienti di quelli in USD.

Forma delle curve degli spread creditizi

Un tema interessante in ambito IG è l’appiattimento delle curve del credito – il differenziale di rendimento tra obbligazioni di diversa scadenza dello stesso emittente nella stessa valuta.Normalmente ci si aspetta che le curve del credito siano inclinate verso l’alto per compensare l’incertezza aggiuntiva derivante dall’investimento nelle obbligazioni a più lunga scadenza. Per misurare e monitorare questo aspetto, abbiamo comparato le obbligazioni decennali e quelle ventennali dello stesso emittente e nella stessa valuta, osservando il differenziale di rendimento nel tempo.

Parte di questo appiattimento è dovuto al fatto che i tesorieri delle imprese preferiscono emettere obbligazioni a più breve scadenza per evitare di dover corrispondere rendimenti elevati più a lungo e preferiscono aspettare che i rendimenti scendano. Per gli investitori, invece, è vero il contrario: abbiamo notato un desiderio di aumentare la duration per ottenere rendimenti più elevati più a lungo e un modo per far ciò è quello di investire in obbligazioni a più lunga scadenza.

Banche, aziende e servizi di pubblica utilità a confronto

Benché gli indici degli spread creditizi risultino ancora leggermente superiori rispetto alle medie di lungo periodo, sotto la superficie si riscontra ancora una discreta dispersione.

Ciò favorisce i processi d’investimento di tipo bottom-up che cercano di cogliere le opportunità di alfa a livello di settori, emittenti o persino obbligazioni dello stesso emittente, senza adottare una visione top-down sulla direzione degli spread creditizi. A uno sguardo più attento possiamo notare una dispersione anche a livello settoriale, con i settori bancario, dei servizi di pubblica utilità, immobiliare e automobilistico a 0,2 deviazioni standard al di sotto dell’indice generale. È chiaro che le società attive in questi settori presentano fondamentali diversi, che stando alle previsioni si evolveranno in modo differente, ma il fatto che gli spread IG quotano su livelli più contenuti non significa che tutti i settori e tutti gli emittenti al loro interno siano ugualmente sopravvalutati (si veda la “Riflessioni sui settori” in appendice).

Conclusioni

La combinazione di una crescita più bassa, di uno scenario geopolitico incerto, di politiche monetarie restrittive e di valutazioni elevate riduce ad oggi la capacità dell’asset class di assorbire gli shock esterni o gli errori a livello di politiche. Le valutazioni IG si sono spostate di molto rispetto ai massimi del 2022, ma è importante notare che gli spread creditizi potrebbero restare per molto tempo al di sotto dei loro livelli medi e mediani di lungo periodo. Di conseguenza, abbiamo ridotto il rischio di credito complessivo dei nostri fondi – portandolo a un livello quasi neutrale – sebbene il solido contesto di domanda/offerta e i fondamentali aziendali favorevoli ci impediscano di avere un giudizio più negativo.

Appendice

Riflessioni sui settori

Telecomunicazioni

La salita dell’inflazione ha aiutato le società di telecomunicazioni ad aumentare i prezzi: spesso i contratti telefonici e di internet a banda larga sono infatti legati all’inflazione dei prezzi al consumo (misurata dal CPI). Il miglioramento dei prezzi favorisce il miglioramento dei margini. Allo stesso tempo, la diffusione della fibra ottica in Europa è quasi ultimata, il che significa che le future esigenze di spesa in conto capitale saranno inferiori. I margini più elevati e il calo della spesa per investimenti favoriranno un miglioramento dei free cash flow, che a nostro avviso i team di gestione sfrutteranno per ridurre la leva finanziaria.

Media

Apprezziamo la stabilità e la resilienza dei flussi di cassa dei fornitori di servizi di informazione e delle agenzie pubblicitarie. Il settore è anche ottimamente posizionato per approfittare dei vantaggi offerti dall’intelligenza artificiale (IA), che dovrebbe generare nuovi flussi di ricavi e aumentare la produttività. Non ci aspettiamo una riduzione dell’indebitamento nel settore, ma riteniamo che i team di gestione siano determinati a raggiungere gli obiettivi di leva finanziaria.

Beni di consumo, vendita al dettaglio e automobili

Siamo più cauti in questi settori. Temiamo che i costi dei fattori produttivi rimangano elevati e che l’indebolimento della domanda dei consumatori si traduca in margini piatti o in calo. Inoltre, la leva finanziaria di molte società in questi settori si trova ai livelli obiettivo, per cui non ci aspettiamo un ulteriore miglioramento dei bilanci.

Utilities

In parte grazie alla regolamentazione, ma anche alle esigenze fondamentali della società, le aziende di servizi di pubblica utilità presentano utili più stabili e una migliore visibilità dei flussi di cassa rispetto alle imprese non regolamentate, il che le rende più difensive (meno cicliche). Di conseguenza, le utilities regolamentate tendono a sovraperformare l’indice generale nelle fasi di recessione. È interessante notare che oggi queste società sono sottovalutate rispetto alle loro medie di lungo periodo se confrontate con l’indice più ampio. Ora che ci addentriamo in un periodo di crescita più bassa, politica monetaria restrittiva e prospettive macro incerte, riteniamo che questo settore rappresenti un’opportunità interessante per rendere più difensivi i nostri fondi.

Obbligazioni bancarie senior

Le banche sono tradizionalmente considerate un settore ciclico – orientato all’economia – ma riteniamo che in futuro le cose potrebbero cambiare. Attualmente il settore è più regolamentato, vanta una base patrimoniale più solida, una migliore qualità degli attivi e una redditività più alta sostenuta da rendimenti più elevati. Ciononostante, le obbligazioni bancarie vengono scambiate a sconto rispetto alle obbligazioni societarie senior con un rating analogo assegnato da agenzie esterne.

Immobiliare

Il settore immobiliare ha sofferto per tutto il 2022 e il 2023 a causa dell’aumento dei tassi d’interesse da parte delle banche centrali. I valori degli immobili sono diminuiti e la leva finanziaria è aumentata bruscamente. Ora che il contesto dei tassi risulta più stabile, il mercato delle transazioni immobiliari si sta riaprendo. Le performance delle società immobiliari variano notevolmente in funzione del paese e del segmento di specializzazione. Alcuni segmenti presentano buoni fondamentali e scambiano a valutazioni interessanti. Ravvisiamo opportunità allettanti nel settore residenziale del Nord Europa, dove la qualità creditizia degli inquilini è legata alla disoccupazione, che a sua volte gode di un forte supporto fiscale. Vediamo opportunità appetibili anche nei segmenti della logistica e dei data center. Qui gli affittuari sono aziende e la loro qualità creditizia è legata ai rispettivi fondamentali, che ci aspettiamo rimangano solidi. La domanda di strutture logistiche è sostenuta dall’onshoring delle catene di fornitura e dallo spostamento delle preferenze dei consumatori verso il commercio elettronico. I data center, dal loro canto, possono contare su una forte crescita dell’utilizzo dei dati: non solo le infrastrutture informatiche sono considerate “mission critical” per qualsiasi azienda, ma la crescita secolare dei requisiti di elaborazione e archiviazione dei dati rappresenta un importante fattore di sostegno.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green