LGIM: Il taglio dei tassi riporterà in auge i mercati emergenti?

Se hai investito del denaro in debito in valuta locale dei mercati emergenti (EM) dopo il 2013, è molto improbabile che tu abbia conseguito un qualche guadagno negli 11 anni successivi, dato che il deprezzamento a cui queste valute sono andate incontro si sarebbe mangiato gli interessi pattuiti. Ma anche se tu avessi investito in azioni avresti molto probabilmente sottoperformato di circa il 50% un indice “global equity” e questo senza prendere in considerazione le perdite causate dal tasso di cambio. Alla luce di questi dati, è evidente che i mercati emergenti presentano dei difetti, ma dallo studio dei fondamentali non emerge nessuna causa che giustifichi dei risultati tanto inferiori alle alternative. Ciò significa che l’eventuale colpevole deve essere cercato altrove e, secondo noi di LGIM, il principale indiziato è il ciclo economico del dollaro. Infatti, a partire dal 2013, la Federal Reserve ha iniziato a rivedere la sua politica monetaria incentrata sul quantitative easing, innescando così un processo di apprezzamento del USD che è durato fino ai giorni nostri.

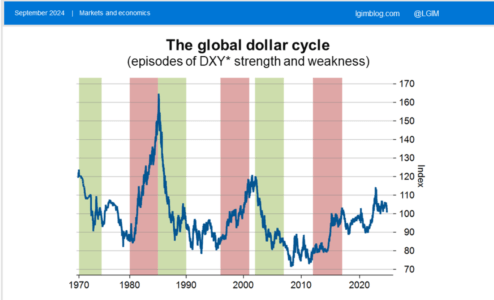

Ma cosa c’entra l’andamento del dollaro con le performance dei mercati emergenti? Per rispondere a questa domanda, basta osservare il grafico sottostante, in cui sono raffigurati sei episodi – ognuno della medesima durata – in cui la moneta statunitense ha visto modificarsi considerevolmente il suo valore. Nello specifico, le barre verdi rappresentano periodi in cui ha vissuto un apprezzamento e quelle rosse quelli in cui vi è stato un deprezzamento.

Fonte; dati Bloomberg, aggiornati ad agosto 2024

Se si osserva l’andamento degli EM in quegli archi temporali (rappresentato dalla linea blu), si capisce subito come l’andamento del dollaro abbia un impatto considerevole; nello specifico, quando lo USD è forte, i mercati emergenti tendono a registrare crescite inferiori, mediamente il 3,4% contro il 5,7% che si osserva quando, al contrario, lo USD è debole. Inoltre, anche i tassi di cambio giocano un ruolo fondamentale, con i paesi che hanno scelto un regime ancorato al dollaro che subiscono impatti due volte superiori rispetto alle controparti.

Questo ultimo punto mostra come siano le condizioni finanziarie il principale mezzo di trasmissione delle politiche monetarie, con i mercati emergenti che hanno vissuto una crescita del comparto del credito del 16% nei periodi in cui la Fed applicava politiche espansive, contro il 9% ottenuto quando la Fed entrava in modalità falco. Un dollaro forte rappresenta anche un ostacolo allo sviluppo della domanda interna agli EM, come dimostrato dal volume inferiore di consumi, di investimenti e dal fatto che, a parità di crescita statunitense, altre economie sviluppate sono cresciute un terzo più lentamente; un rallentamento che, a nostro avviso, si riscontra anche nella valutazione degli asset dei mercati emergenti.

Infatti, nei periodi di dollaro forte, le valute emergenti non perdono valore solo nei suoi confronti, ma anche nei confronti di un paniere di currency dei loro maggiori partner commerciali e a un tasso ben superiore a quello che richiederebbe l’inflazione, a dimostrazione del fatto che le monete high-yield sono particolarmente sensibili all’andamento del USD. Altri dati a supporto vengono dagli spread creditizi dei titoli sovrani locali rispetto ai Treasury, contrattisi di 130 punti base in caso di dollaro debole e ampliatisi di 30 bps in fase di apprezzamento, e dal comparto azionario, cresciuto del 38% nel primo caso e appena dell’11% nel secondo.

Alla luce di tutto quanto riportato sopra, viene da chiedersi cosa comporterà il taglio dei tassi da parte della Fed, che ormai sembra dover accadere il prossimo 18 settembre, ma anche il fatto che questa dovrebbe ridurre i tassi più di tutte le altre banche centrali nel corso del prossimo anno. Secondo noi di LGIM, la combinazione valutazioni elevate/taglio dei tassi andrà a contrarre il valore del USD, il che potrebbe rappresentare un punto di svolta per i mercati emergenti, che potrebbero invertire il trend negativo osservato negli ultimi 11 anni.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green