Ancora positivi sul credito in uno scenario di soft landing e tassi di default in calo

In uno scenario di “soft landing”, con inflazione e tassi in calo, il credito resta un’asset class attraente, da avere in portafoglio. Pensiamo ci siano le basi perché faccia ancora bene nei prossimi mesi.

L’economia americana doveva andare in recessione, secondo i mercati. Ma la recessione non è arrivata e questa prospettiva ha lasciato il posto a uno scenario di atterraggio morbido.

Il quadro macro mostra un rallentamento dell’inflazione negli Stati Uniti, risultata poco sopra l’obiettivo del 2% della banca centrale (ad agosto l’inflazione headline è scesa al 2,5% su base annua, anche se quella core, depurata delle componenti cibo ed energia, è leggermente aumentata).

Per quanto aggressiva sia stata la politica monetaria della Federal Reserve (Fed), l’economia statunitense si è mostrata resiliente. I fondamentali societari sono solidi e i tassi di default hanno raggiunto il picco e stanno scendendo.

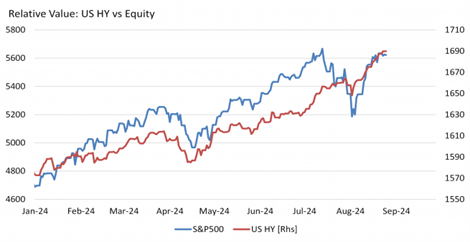

Reazione del mercato high yield statunitense dopo il taglio della Fed

La Fed ha sorpreso a settembre tagliando i tassi di 50 punti base (i mercati si aspettavano 25pb) e spostando il focus dall’inflazione all’occupazione. Ma le banche centrali non stanno tagliando i tassi perché c’è una recessione, ma perché continua il processo di normalizzazione.

Il mercato high yield (HY) statunitense ha reagito positivamente al taglio. Oggi gli spread sono più stretti di sei punti base rispetto al 17 settembre (prima dell’annuncio della Fed) e al 25 settembre la performance da inizio mese e da inizio anno per l’HY statunitense si attesta rispettivamente all’1,4% e al 7,8%. Rispetto alla volatilità osservata all’inizio di agosto sulla scia del calo dei salari negli Stati Uniti, la reazione è stata relativamente modesta in tutto lo spettro del credito dopo la decisione della Fed.

Eurozona in rallentamento, incertezza sulla Germania

Leggermente diversa è la situazione macroeconomica in Eurozona, dove il ciclo è già rallentato e c’è un po’ più d’inflazione dei servizi rispetto agli Stati Uniti. Resta incertezza sulla Germania e sul momento che sta attraversando, con l’economia impattata dal rallentamento della domanda interna e dagli alti costi dell’energia e del lavoro.

La Banca centrale europea (Bce) ha tagliato il tasso di riferimento di 25 punti base e annunciato una modifica dello spread fisso dei rifinanziamenti. In Eurozona si teme la resilienza dei salari: dovessero mantenersi a livelli alti e dare indicazioni di pressioni sul mercato del lavoro, l’operato della Bce potrebbe risultare enormemente complicato.

Investire in credito oggi

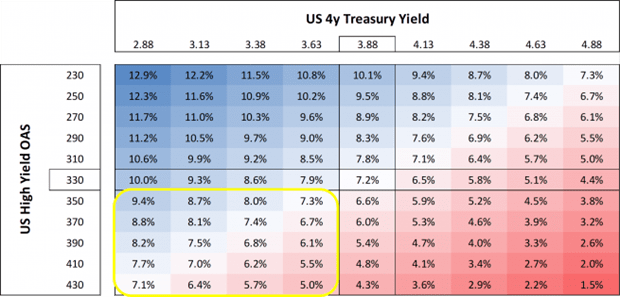

In questo contesto pensiamo che il credito high yield (HY) sia ancora l’asset class giusta da avere in portafoglio. Infatti, il mercato dell’HY è sempre più piccolo ed è cambiato nella sua componente di rischiosità media. Oggi l’high yield è forse paragonabile a un cattivo Investment Grade di qualche anno fa, e si è comportato meglio dell’equity durante la correzione di luglio. Infatti, considerando i due motori di performance dell’HY – il tasso d’interesse risk free e lo spread – il segmento dell’alto rendimento a luglio si è comportato come un multi-asset perfetto, ha perso la componente spread ma ha guadagnato quella risk free.

Fonte: AXA IM, Bloomberg, dati al 09/2024.

Default in discesa anche nel settore maggiormente rischioso

Questo meccanismo non funziona quando scattano le insolvenze nelle aziende high yield. Tuttavia, i tassi di default sono ora al picco del ciclo e stanno scendendo, anche nel settore più rischioso dei leveraged loans, come ci dice l’ultima analisi di Goldman Sachs. Dobbiamo sottolineare che, in un contesto di atterraggio morbido, le aziende non vanno in default.

La tabella mostra la dinamica virtuosa tra componenti «risky» e «risk free» nell’High Yield:

Fonte: AXA IM, Bloomberg al 13 settembre 2024.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green