Inverno dell’IA, pausa temporanea guidata dalla macroeconomia

Prospettive economiche e ruolo delle Banche Centrali

L’attuale panorama degli investimenti è caratterizzato da un rallentamento dovuto al prolungato periodo di tassi di interesse elevati, che ha iniziato a pesare sull’attività economica, influenzando in particolare la spesa dei consumatori, le decisioni di investimento e gli utili societari. Settori come l’automobilistico, l’industriale e la Cina hanno mostrato segni di stress, anche se i dati macroeconomici più ampi non riflettono ancora una debolezza significativa. Vediamo un sostegno cruciale da parte delle banche centrali: la Federal Reserve e le autorità cinesi sono pronte a fornire supporto se le condizioni economiche peggiorano drasticamente. Storicamente, quando le banche centrali si fanno prendere dal panico, spesso si crea un significativo segnale di acquisto per le azioni, in quanto le risposte politiche tendono a stabilizzare i mercati e a favorire una nuova crescita.

È probabile che i tassi di interesse scendano, ma il ritmo e il tempismo dipenderanno dalle dinamiche dell’inflazione, dalle condizioni del mercato del lavoro e dall’ambiente economico globale. La disponibilità delle autorità cinesi a fare “tutto il necessario” per stabilizzare la loro economia segnala una prontezza per uno stimolo coordinato, che potrebbe essere un punto di svolta. La combinazione di sostegni politici da parte di due delle più grandi economie del mondo e il naturale avvicinarsi del ciclo economico suggerisce che le opportunità sono spesso dietro l’angolo, specialmente in un contesto di volatilità.

Tuttavia, le incertezze geopolitiche complicano ulteriormente le prospettive, con potenziali impatti sulle catene di approvvigionamento, sui prezzi dell’energia e sulla fiducia degli investitori. L’acuirsi delle tensioni in Medio Oriente ha rinnovato le preoccupazioni per i prezzi del petrolio, che potrebbero ostacolare la crescita globale. Inoltre, le imminenti elezioni americane contribuiscono ad accrescere il senso di imprevedibilità, rendendo difficile prendere decisioni di investimento significative per CEO e CIO in vista di tali eventi politici. Questa incertezza rappresenta un vento contrario per il rischio, ma crea anche opportunità per gli investitori di lungo termine disposti a sopportare la volatilità.

Inverno dell’IA: pausa guidata dalla macroeconomia, non un rallentamento progresso tecnologico

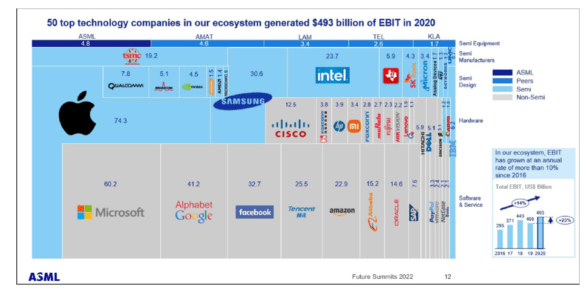

È emersa l’espressione “inverno dell’Intelligenza Artificiale”, ma crediamo che questo rifletta più l’attuale ambiente macroeconomico che un vero rallentamento del progresso tecnologico. Il calo ciclico nei settori dei consumi, dell’automotive e dell’industria ha avuto un impatto sull’industria dei semiconduttori, che a sua volta ha influenzato le azioni legate all’IA. Il grafico sottostante illustra come Apple e Intel rappresentino insieme circa il 20% dei profitti dell’ecosistema dei semiconduttori.

Nel di ASML si vede come Apple e Intel insieme rappresentino circa il 20% dei profitti dell’ecosistema dei semiconduttori. Questo dato è paragonabile al ruolo dell’Arabia Saudita nell’industria petrolifera, e sottolinea l’impatto significativo che queste aziende hanno sul complesso dei semiconduttori.

Presentazione di ASML all’IMEC 2022

In sintesi, i semiconduttori sono colpiti da un rallentamento economico non a causa di un “inverno del settore IA”, ma per la loro forte connessione con i mercati ciclici. Tuttavia, questo fenomeno è transitorio e i fondamentali dell’IA rimangono promettenti. Innovazioni come le nuove capacità di ChatGPT —interazioni vocali, memoria e API (Application Programming Interface) in tempo reale—mostrano il potenziale dell’IA per la trasformazione delle industrie. Ci si aspetta un’adozione più ampia dell’IA, iniziando con l’impegno di modernizzazione e automazione già in corso. In tempi difficili, spesso assistiamo alla resilienza e all’innovazione delle aziende che si adattano ai cambiamenti dell’ambiente, con conseguente aumento dei margini, miglioramento della competitività e maggiori rendimenti del capitale proprio (ROE).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green