Le implicazioni dei mercati della Grande Onda Rossa USA

L’esito delle elezioni statunitensi è emerso prima di quanto molti si aspettassero: l’ondata repubblicana è destinata a portare il Partito Repubblicano al controllo della Casa Bianca, del Senato e forse della Camera dei Rappresentanti. Riteniamo che la significativa reazione del mercato di mercoledì sia più una conferma dei movimenti delle ultime settimane – il che è comprensibile da un punto di vista direzionale – piuttosto che un nuovo paradigma.

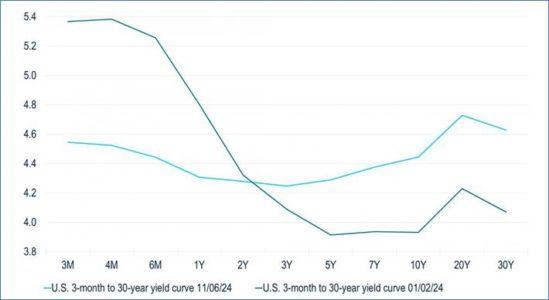

Prima delle elezioni, le nostre strategie multisettoriali erano leggermente corte o neutrali sulla duration dei mercati sviluppati, dato che i tassi hanno oscillato in un intervallo storicamente ampio, che prevediamo continuerà anche in futuro. Prevediamo inoltre ulteriori pressioni sulla curva dei rendimenti statunitensi e sul livello assoluto dei tassi, dato che le politiche dichiarate dal presidente eletto Trump saranno probabilmente più inflazionistiche, mentre i crescenti deficit continueranno ad alimentare un’ondata incessante di offerta di Treasury.

In questo contesto, continueremo a scambiare l’intervallo dei tassi d’interesse con un orientamento verso un rialzo dei tassi statunitensi e una curva dei rendimenti più ripida (Figura 1). Da un punto di vista più ampio, la correlazione tra i tassi dei Treasury globali dovrebbe continuare a ridursi a causa della dispersione delle dinamiche di crescita e inflazione, che probabilmente indurrà risposte politiche delle banche centrali più disomogenee. Di conseguenza, queste potrebbero essere le condizioni in cui i tassi locali europei e degli EM sovraperformano, dato che il perdurare di un contesto relativamente forte per il dollaro statunitense potrebbe solo servire a spingere al ribasso i tassi politici non statunitensi.

Dal punto di vista del rischio, esiste il presupposto per un rialzo dei prezzi delle azioni nel breve periodo, dato il potenziale effetto della riduzione delle aliquote fiscali sulle società, ma le valutazioni sono già piuttosto distese. Pertanto, la tendenza rialzista potrebbe non estendersi a lungo termine, dato il costoso punto di partenza delle azioni, a differenza delle recenti elezioni passate, quando le valutazioni non erano così estese.

Per quanto riguarda il credito, ci stiamo muovendo con cautela, grazie al contributo della ricerca sul credito. Nell’ambito delle strategie multisettoriali, stiamo già utilizzando il rally post-elettorale per ridurre alcune esposizioni al rischio. Si tratta in realtà di una semplice storia di rischio/rendimento asimmetrico, in quanto gli spread stretti limitano il rialzo, lasciando una certa vulnerabilità al ribasso. Sebbene vi siano ragioni tecniche per cui gli spread potrebbero continuare a restringersi – ad esempio, l’offerta consistente di fondi pensione e operatori LDI per i titoli societari long – questa è una componente della logica di riduzione del rischio nella forza del mercato. Mentre riduciamo alcune aree di rischio, continuiamo a concentrarci sulle opportunità di carry sicuro.

Dal punto di vista settoriale, le nostre strategie multisettoriali continuano a concentrarsi sui titoli finanziari globali e si spostano sulla curva degli spread. Considerando la recente pressione sui mutui delle agenzie, gli MBS appaiono interessanti (anche con una volatilità elevata) rispetto alle società statunitensi investment grade.

Il finanziamento a leva finanziaria è un caso emblematico di valutazioni troppo elevate e di un necessario apporto da parte degli analisti del credito. Al momento, il settore è più un gioco idiosincratico/attivo che una decisione di asset allocation. Un contesto di tassi d’interesse più elevati continuerà a mettere sotto pressione le strutture di capitale con maggiore leva finanziaria, che dovrebbero continuare a generare un elevato contesto di sofferenza.

In prospettiva, si tratta di una storia di buone e cattive notizie. La cattiva notizia è che gli allocatori passivi potrebbero subire un ritardo nei rendimenti rispetto al rischio assunto. La buona notizia è che la dispersione del settore rimarrà elevata, il che dovrebbe continuare a fornire ampie opportunità di selezione del credito nelle varie fasi del ciclo creditizio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green