Perché gli investitori dovrebbero sentirsi soddisfatti del reddito fisso

PGIM Fixed Income spiega che gli ingredienti per ottenere rendimenti obbligazionari favorevoli sono ancora efficaci, con la possibilità che i tassi scendano rispetto ai livelli attuali nel tempo.

In un contesto di condizioni obbligazionarie rialziste sostenute da rendimenti solidi e spread in contrazione, gli investitori attendono lo slancio del mercato grazie a uno spostamento verso rendimenti più bassi dopo il picco dei tassi. Tuttavia, i rendimenti dei Bund e dei Treasury rimangono vicini agli stessi livelli che occupavano circa due anni fa all’inizio del mercato rialzista. Tuttavia, anche se i tassi e gli spread rimarranno limitati nel breve termine come prevediamo, il reddito fisso dovrebbe continuare a generare rendimenti solidi.

La persistente inversione della curva dei rendimenti mostra che una notevole quantità di ottimismo degli investitori riguardo alla moderazione economica e ai tagli dei tassi è già stata presa in considerazione nei rendimenti a lungo termine, limitandone potenzialmente la capacità di un imminente calo. È ragionevole aspettarsi che i tassi a lungo termine si consolidino intorno ai livelli attuali fino a quando non migliorerà la visibilità dei tassi terminali per i cicli di taglio dei tassi delle banche centrali nei mercati sviluppati. Con la politica monetaria che pesa sui tassi a breve, ci sono le condizioni per un ulteriore irripidimento della curva dei rendimenti.

Sebbene ciò sia in gran parte in linea con le nostre precedenti convinzioni, ora vediamo un ulteriore impulso al calo dei tassi per aumentare i rendimenti a medio e lungo termine. L’indebolimento dell’economia è in corso e i cicli di taglio sono partiti seriamente. Già robusti, gli afflussi di fondi obbligazionari dovrebbero rafforzarsi in un contesto di intensificazione della ricerca di rendimento, poiché i rendimenti in contanti perdono il loro fascino precedente. Questo cambiamento dovrebbe esercitare una pressione al ribasso sui rendimenti e contribuire alle opportunità di vantaggio in un contesto di tassi in calo.

CAUTO OTTIMISMO PER LE IG CORPORATE

I rendimenti societari investment grade (IG) statunitensi ed europei sono scesi dai picchi da inizio anno, poiché gli investitori prevedono un ulteriore allentamento sul fronte della politica monetaria. La domanda dovrebbe rimanere costante, ma rendimenti più bassi, spread ridotti e forti emissioni rappresentano forze potenzialmente limitanti. In un contesto di indebolimento delle condizioni economiche, siamo moderatamente costruttivi sul settore nel breve termine, pur rimanendo consapevoli dei rischi al ribasso.

Negli Stati Uniti, l’andamento dei ricavi e degli utili societari rimane positivo, sebbene i parametri del credito rivelino la pressione dell’aumento delle spese per interessi. A questo punto dell’anno, gli aggiornamenti superano decisamente i declassamenti, suggerendo una continua resilienza. Con le precedenti previsioni per le emissioni lorde del 2024 già superate, il conteggio per l’intero anno potrebbe arrivare fino a un terzo in più rispetto a quanto inizialmente previsto. Finora, l’assorbimento del mercato rimane forte in un contesto di domanda trainata da investitori esteri e flussi di fondi comuni di investimento.

Gli spread swap a cinque e 10 anni sulla curva IG europea sono stati elevati dopo l’invasione dell’Ucraina e l’emergere delle relative sfide economiche. Poiché gli investitori sono diventati più a loro agio con il rischio, gli spread swap si sono compressi, riportandoli in linea con i livelli storici. Tuttavia, gli spread rimangono vicini all’estremità inferiore dell’intervallo storico, giustificando cautela. I rendimenti rimangono allettanti, ma la componente di spread è decisamente meno attraente.

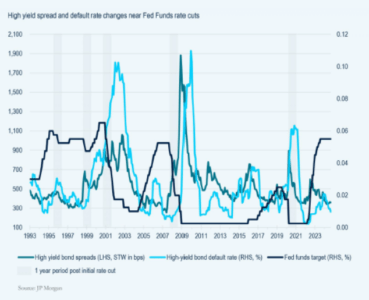

LE INSOLVENZE OSTACOLERANNO L’HIGH YIELD?

La stabilità dei fondamentali e la forte riduzione delle probabilità di recessione dovrebbero mantenere gli spread limitati e la domanda di nuove emissioni high yield robusta. L’attenzione alle emissioni di alta qualità con una propensione verso la duration breve ha ancora senso in un contesto di elevato rischio geopolitico, mentre un’attenta selezione del credito con particolare attenzione alle opportunità di valore relativo sembra essere il percorso più promettente per perseguire la sovraperformance.

Ai livelli attuali, un ulteriore restringimento degli spread negli Stati Uniti pone un rischio limitato. I solidi bilanci societari sostengono un mercato high yield statunitense che vanta livelli storicamente elevati di qualità del credito. Il nostro scenario di base prevede un calo delle insolvenze nel prossimo anno e, anche se l’economia è al di sotto delle aspettative, riteniamo che qualsiasi aumento associato sarebbe gestibile. La selezione del credito, trainata da un’ampia ricerca creditizia che eviti le insolvenze, dovrebbe essere un grande fattore di alfa nei prossimi12-24 mesi.

Salvo shock imprevisti, gli spread high yield europei dovrebbero essere limitati nel breve termine. Prevediamo che i rendimenti rimarranno interessanti. Le insolvenze dovrebbero oscillare vicino ai livelli attuali in un panorama di mercato europeo costituito principalmente da imprese di alta qualità. Sebbene l’intervallo vari tra i diversi scenari economici corretti per la probabilità, ci aspettiamo che le obbligazioni e i prestiti high yield generino extra rendimenti positivi.

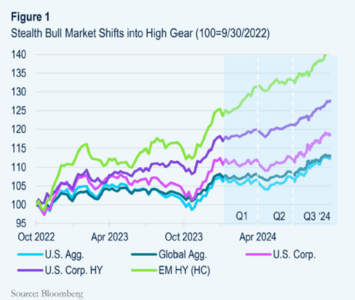

CRESCITA STRAORDINARIA NEI MERCATI EMERGENTI

Come altri settori, il panorama del debito dei mercati emergenti (EMD) merita una prospettiva costruttiva ma cauta, ma in questo caso i fattori geopolitici e le dinamiche politiche statunitensi giocano un ruolo più influente. La dispersione della performance tra i settori EMD e all’interno di essi continua a svelare opportunità di alfa, sottolineando la complessità del settore.

Gli spread tra i titoli sovrani in valuta forte dovrebbero rimanere stabili in un contesto di correnti incrociate in corso. Sebbene persistano le incertezze geopolitiche, in particolare per quanto riguarda i rischi legati alla politica commerciale statunitense, i mercati emergenti sembrano ancora destinati a beneficiare dei previsti tagli dei tassi dell’economia sviluppata e di un contesto macroeconomico favorevole. Il premio di crescita dei mercati emergenti rispetto al resto del mondo potrebbe aumentare nel medio termine, poiché le preoccupazioni fiscali e altri vincoli pesano sui mercati sviluppati.

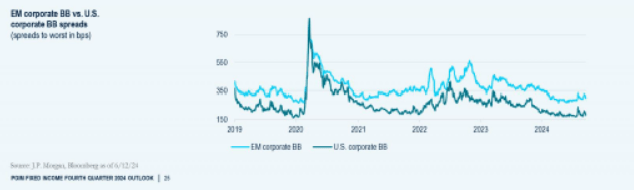

Continuiamo a vedere il valore migliore nelle obbligazioni societarie dei mercati emergenti e in alcuni emittenti BBB a più lunga scadenza. Continuiamo inoltre a privilegiare l’esposizione alla duration dei mercati emergenti, anche se non tanto quanto prima dei recenti rally. È probabile che i fattori top-down rimangano fattori chiave nel breve termine, guidando potenzialmente le opportunità tattiche fino a quando il panorama non potrà essere rivalutato dopo l’esito delle elezioni statunitensi.

POTENZIALE ATTIVO DI SOVRAPERFORMANCE

Con il contesto del mercato obbligazionario caratterizzato da solidi andamenti di bilancio tra gli emittenti, l’incertezza macroeconomica sembra rappresentare il rischio più pronunciato a breve termine. Le tensioni geopolitiche e i dati economici che si discostano dal consensus thinking rappresentano potenziali fonti di volatilità del mercato, che probabilmente creerebbero maggiori opportunità di valore relativo in un contesto già favorevole per i gestori attivi. In PGIM Fixed Income vediamo prospettive incoraggianti per gli investitori che si concentrano sui fondamentali e apprezzano la flessibilità di adeguarsi al mutare delle condizioni.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green