asset alternativi europei

Gli asset alternativi in generale, e le infrastrutture europee in particolare, possono contribuire ai rendimenti e al potenziale di diversificazione del portafoglio di un investitore, sostenendo al contempo la trasformazione europea.

“L’unico modo per diventare più produttivi è che l’Europa cambi radicalmente,” ha scritto l’ex primo ministro italiano e presidente della Banca Centrale Europea Mario Draghi all’inizio del suo recente rapporto sul futuro della competitività europea. In particolare, Draghi sostiene che l’Europa deve digitalizzare e decarbonizzare l’economia e aumentare la propria capacità di difesa.

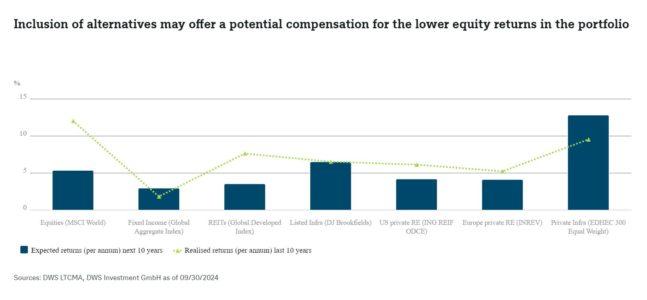

Come abbiamo argomentato in un rapporto, questo contesto politico rende gli asset alternativi in generale, e l’Europa in particolare, una strada interessante per identificare e cogliere opportunità di investimento trasformative. Il nostro Grafico della Settimana mostra come l’inclusione di asset alternativi possa offrire una potenziale compensazione per i rendimenti azionari più bassi nel portafoglio.

Gli asset alternativi tendono a occupare un posto nello spettro rischio-rendimento tra i tradizionali tassi a basso rischio e il credito investment grade, da un lato, e gli asset azionari più rischiosi e il credito high yield, dall’altro. Il potenziale di rischio-rendimento attraente degli asset alternativi rispetto al reddito fisso e alle azioni è sostenuto dal fatto che essi combinano alcune delle caratteristiche più interessanti di entrambi i mondi: da un lato, il potenziale per un alto reddito e una minore volatilità mark-to-market; dall’altro, una potenziale copertura contro l’inflazione e un certo grado di esposizione alla crescita. La diversità, il valore e le politiche favorevoli delle infrastrutture europee offrono inoltre benefici potenziali rispetto ad altre regioni.

Il grafico mostra che le infrastrutture private attualmente si distinguono per la combinazione di una solida performance recente nell’ultimo decennio e prospettive promettenti per i prossimi 10 anni, secondo il nostro framework delle Assunzioni di Mercato a Lungo Termine (LTCMA). Inoltre, il settore immobiliare privato e le infrastrutture private non solo offrono correlazioni relativamente basse con le classi di asset tradizionali, ma tendono anche a non essere particolarmente correlate tra loro. Questo suggerisce potenziali benefici di diversificazione, ad esempio in scenari di maggiore inflazione (un rischio reale, data la possibilità di un aumento dei dazi e della deglobalizzazione nei prossimi anni).

L’Europa si è trasformata molte volte in passato. Tuttavia, la trasformazione necessaria oggi è, con tutta probabilità, senza precedenti. La natura a lungo termine degli investimenti trasformativi implica che alcune delle opportunità più adatte si trovano nei mercati privati, dove gli investitori possono adottare una prospettiva di lungo periodo. Data la loro significativa contribuzione alla sicurezza energetica e climatica, identifichiamo edifici, trasporti ed energia come i tre settori principali che potrebbero guidare la radicale trasformazione delle ambizioni europee in termini di sostenibilità e digitalizzazione. E, essendo il maggiore contributore alle emissioni nella regione europea, le infrastrutture rappresentano un’opportunità da miliardi di euro per spostare l’approvvigionamento energetico dell’Europa verso fonti più efficienti e sostenibili.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green