Il 2024 in dieci punti

L’anno delle elezioni: il 40% della popolazione mondiale – rappresentante il 60% del PIL globale – è andata a votare. Nei 70 paesi che sono andati alle urne, l’80% dei governi in carica è stato rovesciato dalla ondata populista globale.

Divergenza e convergenza: Abbiamo visto sia divergenza nei cicli economici a livello mondiale (l’economia statunitense è rallentata poco, l’economia europea ha vacillato e la Cina ha registrato importanti surplus commerciali) che convergenza nella persistenza dei deficit (per gli Stati Uniti, la Francia, il Brasile e il Regno Unito).

Disposizione accomodante: L’atteso ciclo di tagli è finalmente iniziato. Su 115 banche centrali a livello globale, 74 hanno adottato un approccio espansivo riducendo i tassi di interesse nel corso degli ultimi meeting.

Irripidimento della curva dei rendimenti: Un ciclo di allentamento globale sincronizzato in un contesto di crescita favorevole, in cui la disinflazione si è arrestata per più di un trimestre, ha portato a un irripidimento delle curve dei rendimenti nella maggior parte dei mercati sviluppati. Questo fenomeno è probabilmente accentuato dalla crescente prospettiva di significative emissioni di titoli di Stato.

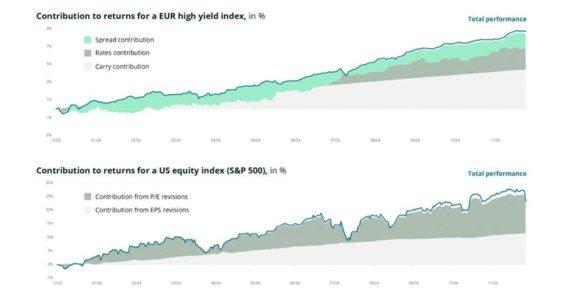

Un anno da record dei titoli azionari statunitensi, svoltosi in due tempi: I primi sei mesi dell’anno hanno visto le mega cap trainare i rendimenti del mercato, mentre nel secondo semestre si è assistito a un ampliamento dei driver di performance che hanno favorito la sovraperformance degli Stati Uniti. Ad esempio, Nvidia ha registrato un rendimento del 150% nel primo semestre, ma meno del 10% nel secondo semestre; al contrario, United Airlines ha registrato un rendimento inferiore al 10% nel primo semestre e un aumento del 100% nel secondo semestre.

Difficoltà per le azioni europee ed emergenti: La rotazione nei mercati azionari è stata osservata all’interno degli Stati Uniti, ma non altrove, almeno per il momento. L’S&P 500 è sulla buona strada per registrare la sua seconda miglior performance degli ultimi 25 anni, con valutazioni pari a 25 volte gli utili, mentre le azioni europee e dei mercati emergenti, con valutazioni pari a 14 volte gli utili, rimangono bloccate nella fascia bassa del proprio intervallo storico di valutazione. La sovraperformance annuale delle azioni statunitensi rispetto al resto del mondo non è mai stata così significativa, superando il 22% quest’anno.

Aumento della propensione al rischio: Nei mercati degli spread, gli asset ad alto beta hanno sovraperformato, in quanto le obbligazioni corporate high-yield, i titoli finanziari subordinati e i corporate dei mercati emergenti hanno generato rendimenti pari a circa il 10% del valore in euro. Questa performance è stata trainata da una combinazione di carry attraente e da una spiccata propensione al rischio, che ha contribuito a compensare l’impatto negativo della volatilità dei tassi e l’aumento dei tassi di default (in media del 5% nei mercati high yield globali).

Aumento delle valutazioni in tutti i settori: Le valutazioni sono aumentate in tutte le asset class, in particolare negli Stati Uniti, dove gli spread creditizi sia per l’investment grade che per l’high yield sono ai minimi da 10 anni e il rendimento degli utili dell’S&P 500 è inferiore a quello dei titoli di Stato USA.

Mercati delle materie prime equilibrati: Mercati delle materie prime stabili: Il petrolio è rimasto pressoché invariato, mentre il rame ha registrato un aumento (+5% per il metallo rosso), nonostante la crescita contenuta della Cina. Anche l’oro ha risentito del premio geopolitico, con un incremento del 30%.

I diversificatori alternativi del portafoglio hanno confermato la propria popolarità: In un anno in cui la correlazione tra i prezzi delle azioni e delle obbligazioni è rimasta ampiamente positiva, gli strumenti di diversificazione del portafoglio come i metalli preziosi, il Bitcoin e il franco svizzero si sono rivelati estremamente ambiti. Tutti hanno toccato o sfiorato i massimi storici.

Il grafico sottostante analizza i fattori che hanno sostenuto (o penalizzato) la performance dei mercati azionari statunitensi e dei mercati high yield europei.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green