Commento J. SAFRA SARASIN – Non è oro tutto ciò che luccica

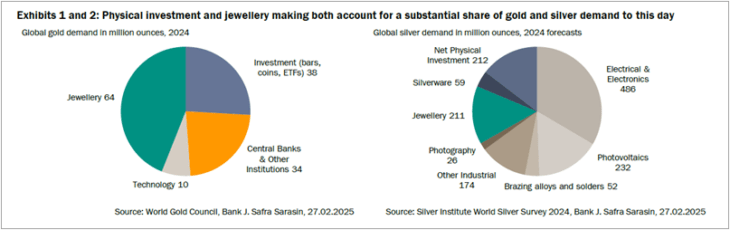

L’oro e l’argento sono da tempo un’importante riserva di valore. Per decenni, entrambi i metalli preziosi sono stati essenziali per la coniazione e continuano a essere considerati beni reali sicuri. Oltre all’uso per l’investimento fisico in monete e lingotti, la produzione di gioielli rappresenta una quota importante della domanda di oro e argento.

In linea di principio, questi fattori comuni giustificano un forte andamento parallelo tra oro e argento nel tempo. L’evoluzione parallela implica anche che argento e oro condividono una serie di fattori comuni. Ad esempio, entrambi i metalli sono correlati negativamente con i rendimenti reali, anche se la relazione sembra essere un po’ più forte per l’oro.

In sostanza, la logica alla base della relazione inversa con i rendimenti reali è la stessa per entrambi i metalli. In assenza di rendite ricorrenti, rendimenti reali più elevati aumentano il costo opportunità di detenere oro o argento, pesando sui prezzi. Inoltre, entrambi i metalli tendono ad essere inversamente correlati al dollaro USA. Questo è comune per le materie prime, che tendono a subire le conseguenze di un dollaro forte, poiché questo pesa sulla domanda al di fuori degli Stati Uniti. Il forte legame tra oro e argento ha portato gli investitori a utilizzare il rapporto tra il prezzo dell’oro e quello dell’argento (rapporto oro-argento) come misura dell’attrattiva di un investimento in argento rispetto all’oro, in base alla deviazione del rapporto dalla sua media a lungo termine.

Secondo questa logica, un rapporto oro-argento elevato indica che l’argento è relativamente economico, mentre un rapporto basso suggerisce che un investimento in oro è più interessante. Sebbene il rapporto oro-argento abbia registrato una media di circa 60 negli ultimi cinque decenni, ci sono stati diversi periodi in cui il rapporto si è discostato sostanzialmente dalla sua media di lungo periodo. A nostro avviso, queste deviazioni suggeriscono che il rapporto è un indicatore debole dell’attrattiva relativa dell’argento o dell’oro e dovrebbe quindi essere trattato con cautela.

Inoltre, il rapporto oro-argento ha mostrato una tendenza al rialzo nel tempo. Se da un lato ciò suggerisce che il rapporto “equo” oro-argento è probabilmente aumentato, dall’altro indica anche una crescente divergenza dei fattori alla base dei prezzi dell’oro e dell’argento. A differenza dell’oro, le applicazioni industriali rappresentano circa il 60% della domanda mondiale totale di argento. Le applicazioni tecnologiche rappresentano meno del 10% della domanda mondiale totale di oro. Questo ovviamente ha importanti implicazioni per il rapporto oro-argento:

1. A causa della sua importanza di gran lunga superiore come materia prima nella produzione, l’argento tende a comportarsi in modo più ciclico dell’oro. Il rapporto oro-argento tende quindi a salire durante le recessioni.

2. In futuro, le forze strutturali potrebbero indebolire ulteriormente la correlazione tra argento e oro. Come abbiamo ripetutamente notato dall’inizio del 2023, le banche centrali dei mercati emergenti stanno diversificando sempre più le loro riserve lontano dal dollaro USA. Di conseguenza, negli ultimi tre anni gli acquisti delle banche centrali sono emersi come un fattore chiave per la performance dell’oro. In assenza di acquisti istituzionali di argento o monete d’argento, la tendenza al rialzo del rapporto oro-argento è destinata a protrarsi.

3. Data l’importanza dell’argento nella produzione di apparecchiature elettriche ed elettroniche, l’andamento dell’argento dovrebbe essere determinato principalmente da tendenze strutturali come la digitalizzazione dei flussi di lavoro o la transizione energetica. Secondo il World Silver Survey 2024 del Silver Institute, la domanda industriale di argento è aumentata del 39% negli ultimi quattro anni, mentre l’offerta non è stata finora in grado di tenere il passo con la domanda. I crescenti investimenti in infrastrutture di IA, come i data center, o la maggiore domanda di veicoli elettrici sono un valido esempio del perché la domanda di argento dovrebbe aumentare nel complesso. Ciò potrebbe compensare parzialmente l’assenza di una domanda istituzionale strutturale di argento e smorzare la tendenza al rialzo del rapporto oro-argento.

Concludiamo che la valutazione dell’argento non dovrebbe basarsi sulla recente performance stellare dell’oro. In assenza di una domanda strutturale da parte della banca centrale, è improbabile che l’argento “raggiunga” la quotazione dell’oro. Al contrario, la performance dell’argento dipenderà dal ritmo della digitalizzazione e dalla rapidità con cui si ridurrà il significativo deficit di offerta. A nostro avviso, il rapporto oro-argento è diventato molto meno adatto come indicatore per la valutazione relativa dell’argento, rispetto a qualche decennio fa, quando entrambi – oro e argento – erano ampiamente utilizzati per la coniazione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green