Outlook 2022 per la Cina

Il ruggito della Cina potrebbe cambiare tono nel 2022, anche se pensiamo che rimarrà come sempre a livelli elevati.

Il 2022 è un anno importante per il Paese a livello politico. A febbraio si terranno le olimpiadi a Pechino, mentre in autunno ci si aspetta che il Presidente Xi si assicuri il suo terzo mandato durante il Congresso del Partito Comunista Cinese. Crediamo che il governo adotterà un atteggiamento positivo nella politica e negli affari mentre il paese continua la propria transizione verso la qualità della crescita. L’importanza politica del 2022 è il motivo per cui crediamo che l’anno scorso la Cina si sia mossa velocemente riguardo alle regolamentazioni sul settore Internet. Basandosi sulla recente dichiarazione all’ultima Central Economic Work Conference, che ogni anno stabilisce il quadro della politica economica e finanziaria del governo, i settori favoriti dalla politica cinese, che includono l’assistenza sanitaria, la Clean Technology, il 5G e i semiconduttori, continueranno a ricevere sostegno. Crediamo anche che il 2022 sarà un anno caratterizzato da una politica monetaria più accomodante.

Le relazioni USA-Cina

Le relazioni USA-Cina potrebbero registrare un moderato miglioramento nel 2022 dopo i progressi, – seppur limitati – dell’ultimo anno. L’approccio dell’amministrazione Biden sembra incentrato innanzitutto sulla definizione di regole di concorrenza internazionale e poi sulla cooperazione, evitando di causare catastrofi. Riteniamo che nel 2022 l’impatto delle relazioni USA-Cina sui mercati sarà neutro anche se i diritti umani, Taiwan e la corsa alla supremazia tecnologica continueranno a essere punti di contrasto e altre aziende potrebbero essere aggiunte alla lista dell’Executive Order. Crediamo tuttavia che ci siano buone possibilità che il commercio e il clima possano essere aree di cooperazione tra i due paesi: l’aumento dell’inflazione negli Stati Uniti potrebbe giustificare una parziale ritrattazione delle tariffe sui beni cinesi. La cooperazione in queste aree potrebbe essere un buon punto di partenza per negoziati più fruttuosi e il 2022 potrebbe veder risalire il sentiment degli investitori sulle relazioni USA-Cina rispetto alla base negativa in cui si trova.

Macro

I risultati della Central Economic Work Conference, a cui hanno partecipato i leader cinesi più senior, hanno posto enfasi sulla stabilità, la velocità e la qualità della crescita nel 2022. La conferenza ha riconosciuto che l’economia cinese sta affrontando tre difficoltà: la contrazione della domanda, lo shock dell’offerta e una debolezza attesa. Il panel ha raccomandato che il supporto politico, sia fiscale sia monetario, venga concentrato nella parte iniziale del 2022, e ciò spiega i tagli del coefficiente di riserva obbligatoria (RRR) e del tasso d’interesse sui mutui (LPR) effettuati a dicembre, che crediamo abbiano definito cosa ci attende nel 2022.

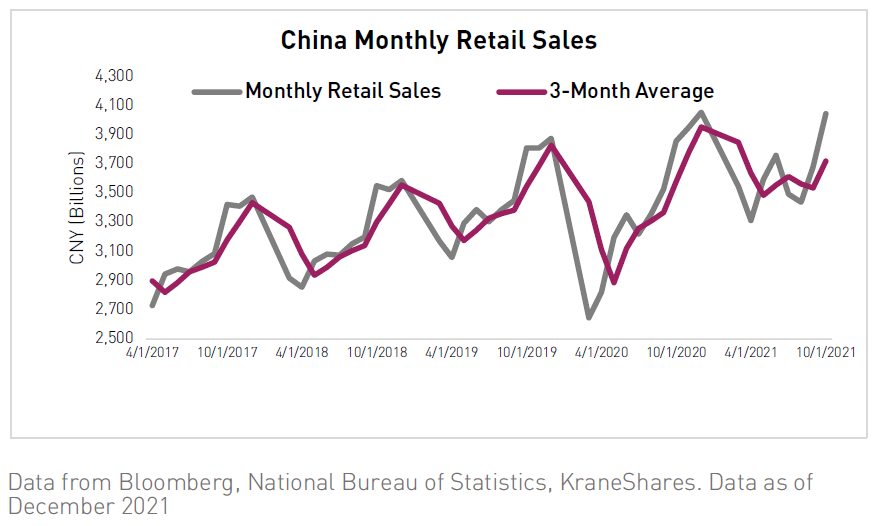

Il contesto macroeconomico cinese ha iniziato a mostrare segni di ripresa nell’ultima parte del 2021, dopo un terzo trimestre difficile. A novembre i principali indicatori della Cina hanno sorpreso al rialzo, guidati da un leggero recupero nelle vendite al dettaglio. Il PMI manifatturiero di novembre è entrato in una fase di espansione per la prima volta da mesi e i prezzi dei fattori produttivi sono diminuiti di 19 punti, indicando un sollievo significativo dalle impennate dei costi energetici registrate in autunno. Allo stesso tempo, la politica monetaria sembra si stia allentando.

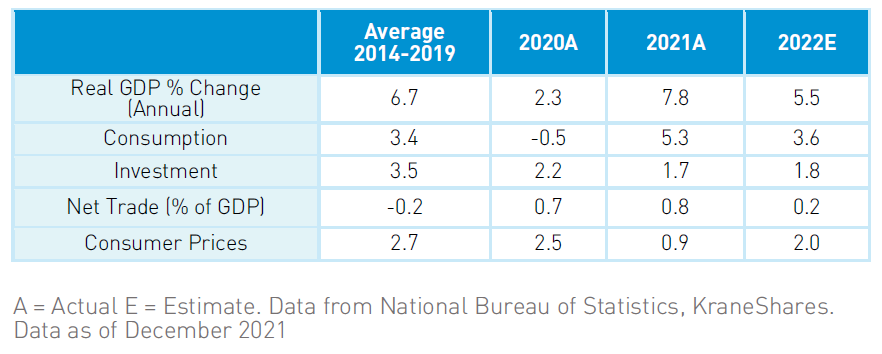

Tuttavia, rispetto allo scorso anno, gli obiettivi di crescita per il 2022 saranno più difficili da raggiungere, soprattutto perché l’effetto base favorevole sta diminuendo. Crediamo che la Cina farà di tutto per mantenere un livello di crescita del PIL pari al 5%.

Tuttavia, dobbiamo aspettarci un rallentamento di questa crescita, dato il livello di sviluppo che il Paese ha già raggiunto.

Considerato il difficile contesto di crescita, riteniamo che il Total Social Financing (TSF), il volume dei finanziamenti all’economia reale da parte del sistema finanziario, rimarrà stabile intorno al 10,5% con una tendenza al rialzo a causa della politica monetaria più accomodante e nonostante le aspettative di crescita del PIL nominale più basse. Ciò significa che il credito riprenderà slancio. Inoltre, l’indice dei prezzi alla produzione (PPI) potrebbe calare nella prima metà dell’anno, poiché la scarsità di energia continua a riassorbirsi. È probabile che in Cina l’inflazione rimanga stabile, così come i tassi di interesse, che nel 2021 hanno attirato l’attenzione degli investitori obbligazionari globali.

Rischi

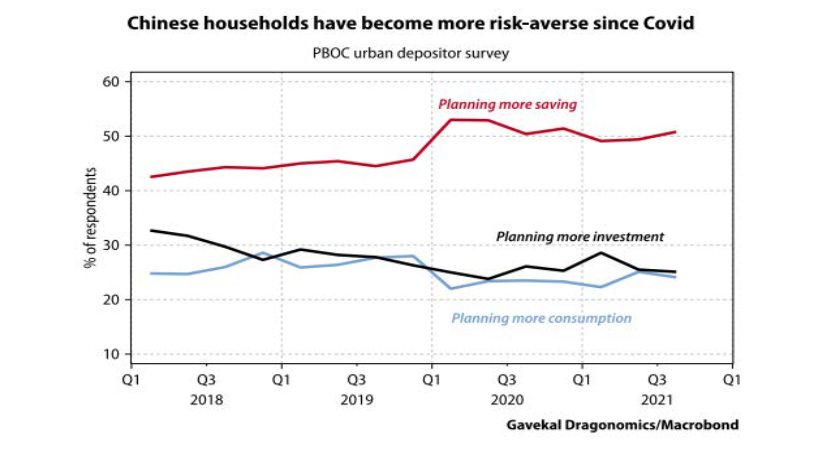

Il sentiment dei consumatori, il settore immobiliare e la politica cinese di tolleranza zero nei confronti del Covid sono alcuni dei rischi che la Cina dovrà affrontare nel 2022. La recente stagione degli utili ha confermato le difficoltà dei consumatori cinesi. I tassi di risparmio hanno raggiunto livelli record e i consumatori cinesi non stanno spendendo quanto i loro omologhi statunitensi. Le chiusure sporadiche attuate in diverse città e porti cinesi a causa dei focolai di Covid-19 hanno danneggiato i consumi e la sensazione di sicurezza. Di conseguenza, dal 2020 sono aumentati i risparmi cinesi.

Inoltre, le regolamentazioni volte a stabilire una nuova normalità nel mercato immobiliare hanno anch’esse influito negativamente sul sentiment dei consumatori. In Cina, una media del 65% del patrimonio delle famiglie è legata al settore immobiliare, rispetto a solo il 30% negli Stati Uniti. Anche se ci aspettiamo che nel 2022 la Cina allenti leggermente le regolamentazioni nel settore immobiliare per consentire una transizione più agevole, non assisteremo a un cambio di rotta.

Valutazione e crescita

Riteniamo che la Cina sia particolarmente attraente in termini di valutazione rispetto ai mercati globali. Se da un lato gli USA, l’UE e il Giappone sono significativamente sopravvalutati su base storica, dall’altro le valutazioni di alcuni settori in Cina, come quello di Internet, sono estremamente depresse. Nel 2021 le attese relative ai profitti per la Cina sono diminuite notevolmente, e il posizionamento tra gli investitori è ai minimi pluriennali. Nel 2022 le aspettative di consensus sugli utili sono vicine al 15%. Una combinazione di crescita degli utili e di rivalutazioni multiple potrebbe rendere la Cina un investimento interessante nel 2022, soprattutto rispetto alle azioni globali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green