Small cap USA, i segreti per identificare i cavalli vincenti

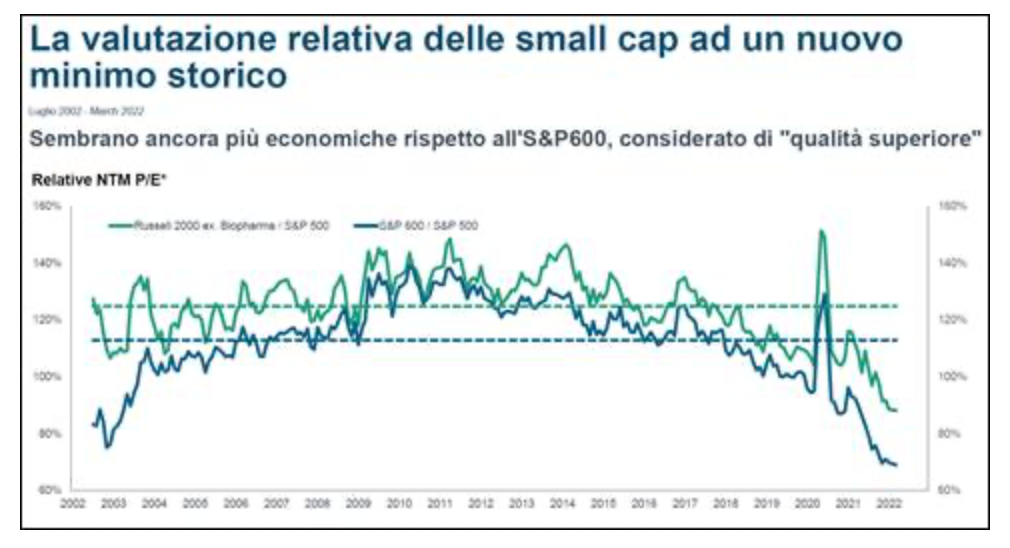

Solitamente, quando il mondo è scosso da timori di vario genere, in particolare per il rialzo dell’inflazione – che ci accompagna ormai da diversi mesi contro ogni previsione – l’immediata reazione che accomuna molti investitori è quella di disinvestire dalle small cap. Niente di più sbagliato: la fase che stiamo vivendo è il momento ideale per spostarsi dalle large alle small cap, settore in cui le valutazioni sono ai minimi storici (vedi figura 1). Vediamo le principali caratteristiche di questa asset class.

Fonte: Furey Research Partners, S&P, London Stock Exchange Group plc e le sue imprese del gruppo (collettivamente, il ‘Gruppo LSE’). Solo a scopo illustrativo.

Sappiamo che questo settore contiene diverse meteore, che certamente non sopravvivono a momenti di grande difficoltà, come questo. Tuttavia, è altrettanto vero che molte aziende di questa asset class potrebbero diventare le Tesla, Mastercard e Amazon di domani, e del resto anche queste ultime, che ora sono giganti, un tempo erano small cap.

Ad essere particolarmente interessante è il mercato delle small cap USA. In effetti, nel mercato statunitense sono considerate small cap le aziende con una capitalizzazione inferiore ai 15 miliardi di dollari: una soglia che in Europa è considerata da large cap. Questo è segnale di un mercato potenzialmente molto più grande, con aziende che arrivano a trilioni di dollari di capitalizzazione: è semplice comprendere la conseguente varietà di opportunità che si possono trovare. Nel nostro fondo T. Rowe Price US Smaller Companies deteniamo per lo piùtitoli tra i 4 e gli 8 miliardi di dollari di capitalizzazione, ad eccezione di alcuni titoli particolarmente interessanti che sono rimasti in portafoglio, anche se hanno superato la soglia che le definirebbe “small cap”

La varietà del mercato small cap USA si riflette nella varietà di titoli detenuti in portafoglio: tra le prime dieci posizioni abbiamo titoli estremamente eterogenei, senza che nessuno domini il portafoglio. Si tratta di titoli sia value sia growth, legati a settori molto diversi, che deteniamo con un orizzonte di almeno tre anni, per un conseguente turnover pari al 35% del portafoglio. Questa varietà permette di diversificare molto, a differenza di quanto avviene nel mercato delle large cap, che è dominato da 4-5 titoli, con il rischio di un’elevata esposizione. Chiaramente, per poter sfruttare al meglio tale varietà, è necessaria una gestione attiva.

Altro aspetto caratteristico delle small cap, è che molte non generano utili, il che può essere visto come un limite dell’asset class. Anche in questo caso, a fare la differenza sono i titoli che si detengono in portafoglio: nel nostro, circa il 25% delle aziende non genera ancora utili, a fronte del 40% in media all’interno dell’indice. Insomma, bisogna saper puntare sui cavalli vincenti. Per esempio, possiamo citare alcune aziende biotech, che non hanno ancora ricevuto l’autorizzazione per la distribuzione dei propri farmaci, ma che genereranno utili una volta che l’avranno ottenuta. O, ancora, alcune aziende tecnologiche che sono grandi promesse. Infine, merita menzione il settore dei software, oggetto di timori e vittime di un fenomeno di overselling poiché gli investitori non si rendono conto che il confronto impietoso delle performance rispetto all’anno scorso non ha senso. Infatti, è normale che queste aziende ora siano praticamente ferme rispetto al 2020-2021, quando tutto il mondo era bloccato in casa e ordinava dispositivi digitali a distanza: in pochi mesi, abbiamo assistito ad un drastico cambiamento degli stili di vita e, conseguentemente, delle abitudini di consumo. Pertanto, dovrebbe essere comprensibile la difficoltà per le aziende di determinati settori nel prendere le misure rispetto al contesto sociale e di mercato.

Parlando di titoli, forse non tutti ricordano che solo pochi anni fa diversi ‘big’ di oggi erano small cap: Tesla nel 2008-2010, Starbucks nel 2009, Netflix nel 2011-2014. Un’altra azienda che solo 5 anni fa era small cap è AMD, produttrice di semiconduttori. Spesso succede che una società rimanga in questa asset class per 5-10 anni, per poi arrivare al cosiddetto “punto di flesso” quando, per magia, il titolo impenna verso l’alto.

Tenendo conto del fattore tassi, nei prossimi mesi mi aspetto altri rialzi da parte della Fed, il che inciderà su alcuni titoli, soprattutto quelli growth. Probabilmente, invece, i titoli value performeranno meglio se riusciremo a evitare una recessione che, comunque, sarà assorbita da tanti titoli ciclici, se ben valutati. Dunque, nell’ambito delle small cap statunitensi vediamo diverse opportunità in questo senso. A prescindere da cosa farà la Fed, alcune aziende avranno la stessa traiettoria di crescita per cui, secondo me, non si registrerà un rallentamento per questa asset class.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green