Nel 2021 il 68% dei bilanci contiene informativa sul cambiamento climatico

In linea con le aspettative degli stakeholders e dei regulators cresce la consapevolezza delle società quotate sulla rilevanza dell’informativa climated related nei bilanci. È quanto emerge dal report di Deloitte “L’evoluzione dell’informativa climate-related nelle Relazioni finanziarie 2021”, secondo cui nel 2021 il 68% dei bilanci delle quotate in Italia contiene informativa relativa al cambiamento climatico. Nel 2020 la percentuale di quotate che offriva informativa climate-related era pari al 53%, mentre nel 2019 si fermava al 42%: un netto miglioramento che testimonia la crescita di attenzione per la sostenibilità e per il cambiamento climatico da parte delle quotate italiane.

«In linea con il trend già emerso nell’ambito delle analisi svolte sui bilanci 2019 e 2020, la trattazione del rischio correlato al cambiamento climatico evidenzia un’ulteriore crescita della diffusione dell’informativa fornita nelle Relazioni Finanziarie Annuali 2021 delle società quotate, confermando il proseguimento di un percorso di crescente consapevolezza. In particolare, la maggiore sensibilità, certamente spinta dal processo evolutivo originato nei precedenti esercizi dalle crescenti sollecitazioni di investitori e regulator, è stata ulteriormente incentivata dalle raccomandazioni ESMA per i bilanci 2021», afferma l’Audit & Assurance Leader di Deloitte Stefano Dell’Orto.

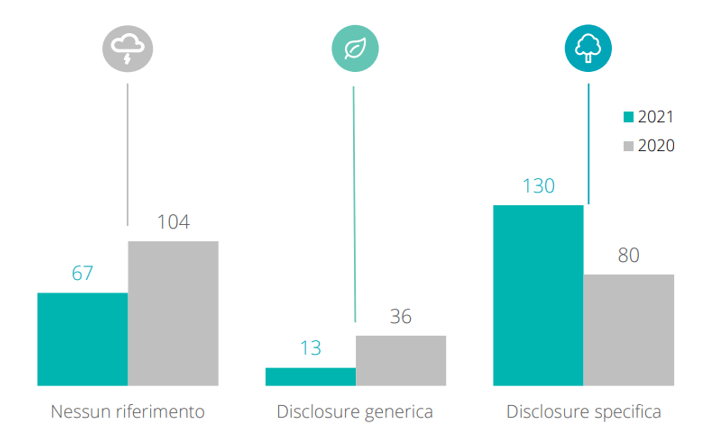

Dall’analisi di Deloitte, svolta sui bilanci di 210 società quotate sul mercato MTA, emerge che il 68% delle relazioni finanziarie analizzate, relative a 143 entità, contiene informativa sul cambiamento climatico con un livello di dettaglio molto diversificato, includendo casi in cui si offre un quadro molto generico e teorico e casi in cui si fornisce un’analisi approfondita e coerente con la strategia climate adottata dalle società. Il trend è in crescita rispetto al 2020 e al 2019, tuttavia, a fronte di un significativo miglioramento, rimane un 32% di società che non affronta tale aspetto nella Relazione finanziaria annuale.

Ai fini dell’analisi, le società sono state classificate in 10 macro-settori e 20 settori, sulla base dei cluster di Borsa Italiana, con l’obiettivo di meglio esaminare le correlazioni tra informativa di bilancio sul cambiamento climatico e core business delle entità. In base al livello di dettaglio delle informazioni fornite, si sono individuati due sottogruppi differenziati:

- Disclosure specifica: 130 delle 143 Relazioni Finanziarie Annuali (pari al 62% dell’intero campione, contro il 36% del Report 2021), affrontano, seppur con livelli di dettaglio significativamente differenti, il cambiamento climatico quale fattore specifico della realtà aziendale, declinando le considerazioni nell’ambito della relativa strategia di gestione e identificando i rischi e le opportunità correlati.

- Disclosure generica: 13 delle 143 Relazioni Finanziarie Annuali che trattano il cambiamento climatico (pari al 6% dell’intero campione, contro il 16% del Report 2021), evidenziano una menzione del tema puramente quale fattore di contesto e di mercato, non declinato rispetto alla realtà aziendale e al relativo quadro strategico, senza individuazione di rischi e di opportunità correlati.

L’analisi restituisce un significativo miglioramento rispetto all’anno precedente, ma, per certi versi, risulta ancor più sorprendente il trend di crescita relativo all’inclusione del cambiamento climatico quale parametro nell’elaborazione delle stime contabili (il 29% dell’intero campione di 210 società analizzato contro il 7% del report 2021), probabilmente in risposta alle sollecitazioni di mercato e degli enti regolatori, oltre che in seguito alla manifestazione dei primi impatti delle conseguenze del mutamento del clima.

«L’informativa, ancorché prevalentemente qualitativa, denota una crescente consapevolezza del nesso esistente tra il tema del cambiamento climatico, i suoi risvolti sulla strategia aziendale e i conseguenti impatti economico-finanziari nella gestione», commenta Dell’Orto. «Dallo studio, inoltre, emerge una diversa ripartizione fra società: quelle industriali nel 64% dei casi affrontano il temaclimate nella loro Relazione Finanziaria Annuale 2021, mentre quelle finanziarie solo nel 54% dei casi lo fanno. Il dato resta dunque disomogeneo se letto in una prospettiva settoriale: è infatti innegabile che il panorama evidenzi settori caratterizzati da una maggiore maturità, molto probabilmente influenzati dall’esposizione ad un maggior rischio derivante dal cambiamento climatico» spiega Dell’Orto.

«Lo scenario prospettato mette in evidenza l’urgenza che all’interno delle aziende nascano nuove modalità di interazione tra le funzioni oggi deputate ad occuparsi del reporting di sostenibilità e le funzioni Finance che hanno la governance sui processi di predisposizione dell’informativa finanziaria annuale, per mettere a fattor comune gli elementi informativi disponibili per ciascuna di esse», aggiunge il Sustainability Leader di Deloitte Franco Amelio. «L’interrelazione tra tali funzioni è infatti elemento essenziale per l’attuazione di un piano di transizione verso quella che a tutti gli effetti si delinea come una nuova era del corporate reporting, dove le componenti ESG saranno driver sempre più rilevanti di valutazione delle performance aziendali. Ciò pone le aziende di fronte ad una sfida importante in termini di strutturazione di nuovi processi di rendicontazione, che abbraccino in modo organico competenze e ambiti propri di diverse funzioni aziendali», conclude Amelio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green