Cina, energia, occupazione e credito: i quattro punti cardinali del 2023

- Riteniamo che l’allarme recessione sia (quasi) rientrato. Persiste tuttavia una dicotomia di percezione che si riflette nelle previsioni: la Fed stima che il PIL 2023 si attesterà al +0,4%, mentre il Fmi all’1,6%

- Crediamo siano tre gli elementi di ottimismo che influenzeranno la direzione della crescita economica nel 2023: le conseguenze positive della riapertura cinese, il raffreddamento dei costi energetici europei e l’evoluzione della politica monetaria statunitense

- Il quarto elemento che potrà influenzare la congiuntura nel 2023 è la nuova potenziale instabilità finanziaria messa in luce dalla recente crisi delle banche americane

- In Cina, il PIL del primo trimestre è cresciuto del 4,5%, le stime per il 2023 si stanno adeguando al rialzo con il consenso degli analisti oramai al di sopra dell’obiettivo del 5% perseguito dal Politburo

- L’attenzione in Europa rimane sull’evoluzione del quadro inflazionistico, con la voce imputabile ai costi per l’energia in calo, ma con ancora alcune componenti (tra cui gli alimentari) che incorporano gli effetti delle aspettative crescenti di costo registrate negli scorsi mesi

- La crisi bancaria del mese di marzo ha messo in evidenza le implicazioni e i rischi di una campagna di “tightening monetario” eccessivamente rapida ed aggressiva da parte delle banche centrali – 475 punti base di rialzi sull’orizzonte di un anno nel caso della Federal Reserve

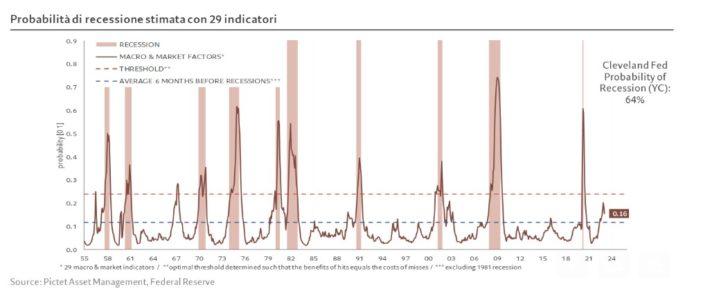

Basando la nostra riflessione su una serie di parametri allargati, riteniamo che l’allarme recessione sia (quasi) rientrato. Sebbene vediamo la Fed di Cleveland indicare le probabilità di recessione al 64%, con riferimento alla lettura degli andamenti delle curve dei rendimenti, crediamo che una simile previsione rischi di essere inaffidabile in un contesto inflattivo del tutto inedito come quello attuale, caratterizzato da un picco post-pandemico in via di riassorbimento (con ripercussioni simili sul sentiero dei tassi).

La dinamica dell’inflazione del primo trimestre dell’anno si è mostrata lievemente sopra le attese, in particolare nella componente dei servizi core in USA, ma il dato headline conferma il superamento dell’impatto stagflattivo della combinazione di shock: pandemia più guerra. Questa normalizzazione per ora non ha scalfito l’ottimismo sulla crescita economica USA e delle economie sviluppate, ma contestualmente è aumentata la difficoltà di lettura della crisi bancaria statunitense. Una dicotomia di percezione che si riflette nella dispersione di previsioni (anche questa del tutto inedita) da parte degli organismi ufficiali: in particolare, per gli Usa, la Fed stima che il PIL 2023 si attesterà al +0,4% e il Fmi all’1,6%. L’andamento congiunturale rilevato da ISM, d’altro canto, fa registrare sia lato manifatturiero sia sul fronte dei servizi una discesa inesorabile che spiega le preoccupazioni del mercato, le cui aspettative di recessione restano elevate.

Come già rimarcato a inizio anno, crediamo siano tre gli elementi di ottimismo che influenzeranno la direzione della crescita economica 2023: 1) le conseguenze positive della riapertura cinese 2) il raffreddamento dei costi energetici europei e 3) l’evoluzione della politica monetaria statunitense che sembra avvicinarsi a un epilogo della propria stretta monetaria, sebbene la dinamica occupazionale desti ancora qualche preoccupazione. Dopo un primo trimestre intenso, la geografia del nostro Outlook si conferma la medesima, con qualche considerazione in più data dai recenti sviluppi sulla stabilità del sistema bancario sia negli Stati Uniti che nel Vecchio Continente, dopo i fallimenti di Silicon Valley Bank, Signature Bank e Credit Suisse.

L’impatto della riapertura cinese

La riapertura della Cina può imprimere una diversa evoluzione al 2023. Quest’ultima è passata dalla politica zero-Covid ad un approccio di convivenza con la pandemia. Il PIL del primo trimestre è cresciuto del 4,5%, le stime per il 2023 si stanno adeguando al rialzo con il consenso degli analisti oramai al di sopra dell’obiettivo del 5% perseguito dal Politburo. Il Composite PMI è al massimo dal 2010 e il recente re-opening sta dimostrando una certa rilevanza come dinamica economica, soprattutto sul settore dei servizi; la vita sta tornando alla normalità, ad esempio si sta tornando a viaggiare, anche se persistono ancora alcuni colli di bottiglia notevoli (ad esempio la capacità di trasporto dell’aviazione commerciale per i viaggi in arrivo dall’estero è ancora intorno al 20-30%).

In Cina, come peraltro vedremo negli Usa, è presente un eccesso di risparmio che vale circa l’8-9% del reddito disponibile, pari a circa 700 miliardi di dollari. Un’ipotesi coerente con l’elevata propensione al risparmio della popolazione cinese ci porta ad immaginare che potranno essere spesi circa due terzi di questo eccesso di risparmio, con un relativo impatto aggiuntivo sui consumi pari al +11,9%, se spesa in due anni, e pari al 15,2% se spesa nell’arco di un solo anno. L’altro elemento cruciale per l’economia è il sentiment e la fiducia dei consumatori, che in Cina, come in buona parte del mondo emergente, è determinata dall’andamento del mercato immobiliare.

Dopo la crisi e le iniziative del governo rivolte al settore residenziale, i prezzi stanno registrando un discreto recupero nella maggioranza delle città. È lecito quindi chiedersi quale sia l’impatto sulla crescita globale di quanto sta avvenendo. La Cina si sta riaprendo al mondo attraverso il canale del commercio con i principali partner e i paesi vicini dell’area asiatica come Singapore, Vietnam, Thailandia e Taiwan. I dati sull’import combinati con la ripresa del turismo hanno un impatto rilevantissimo sul PIL: l’effetto combinato di un aumento del 10% dell’import e una normalizzazione dei flussi turistici solo verso Singapore corrisponde ad un aumento del Pil cinese pari al +2,5%; considerando il Vietnam si avrebbe un aumento del 2,4%, mentre sarebbe poco sopra il 2,2% per Thailandia e Taiwan. Tutti questi dati non si sono ancora riflessi sul mercato.

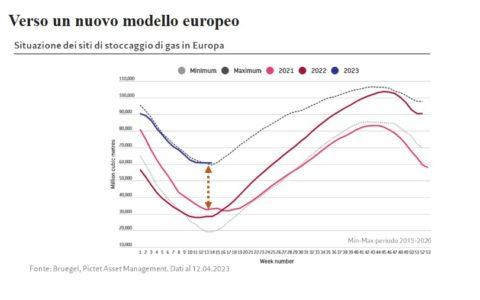

Il 2023 è iniziato con qualche certezza in più per l’Europa rispetto al 2022, specie sul fronte energetico. A contribuire a questo risultato sono state la capacità di diversificazione delle fonti di approvvigionamento, politiche europee stringenti ma pur sempre gestibili (che hanno consentito un risparmio del 15% dei consumi energetici medi) e temperature di periodo al di sopra della media, che hanno dato maggiori margini per riorganizzare le filiere. Il risultato è che oggi gli stock di gas sono superiori alla media storica (+50% rispetto allo stesso periodo del 2022) e fino al 2024 non ci saranno problemi di approvvigionamento.

Il modello economico europeo è tuttavia sotto pressione: se nell’era post “Guerra Fredda” la Cina era il mercato di sbocco in espansione, la Russa la fonte di approvvigionamento energetico e gli USA i depositari della sicurezza globale, gli sviluppi del quadro geopolitico attuale sono pervasive, con equilibri destinati a riflettere maggiore multilateralità, mentre avanza l’idea della de-globalizzazione, o frammentazione, termine ormai entrato nel frasario anche della BCE.

L’attenzione rimane sull’evoluzione del quadro inflazionistico, con la voce imputabile ai costi per l’energia in calo, ma con ancora alcune componenti (tra cui gli alimentari) che incorporano gli effetti delle aspettative crescenti di costo registrate negli scorsi mesi. Mentre la headline inflation in Usa scende sotto la core (5% anno su anno vs 5,6%), in Europa permane ancora l’effetto del rialzo del prezzo del gas (headline inflation al 6,9% e core al 5,7%).

Gli effetti di un mercato del lavoro USA surriscaldato

Il Presidente della FED Powell aveva asserito, a fine 2022, che per la dinamica dell’inflazione sarebbe stato cruciale il mercato del lavoro. Mercato, quest’ultimo, soggetto a un disequilibrio tra domanda ed offerta aggravatosi col periodo pandemico. A marzo 2020 abbiamo osservato un crollo simmetrico dell’occupazione e della forza lavoro, dipesi principalmente da fattori sanitari. Se il recupero successivo dell’occupazione è risultato abbastanza in linea con le attese, quello dell’offerta di lavoro è stato invece estremamente lento. Al punto che oggi mancano all’appello 3 milioni e mezzo di lavoratori rispetto alla linea di tendenza: 2 milioni da attribuire a un eccesso di pensionamenti, un milione per il calo dell’immigrazione e 0,5 milioni a causa di decessi da COVID. Il risultato è un conseguente surriscaldamento del mercato del lavoro. Ancora oggi, nonostante un assestamento dei Job Openings, per ogni disoccupato c’è 1,7 posto di lavoro disponibile.

La relazione tra salari e congestione del mercato del lavoro suggerisce che il rapporto tra posti vacanti e disoccupati (V/U) dovrebbe avvicinarsi a 1, affinché la dinamica salariale possa convergere verso il 3,5% (sostenibile anche secondo la Fed dato il target d’inflazione al 2% e il trend di produttività storico dell’1,5%). Ciò implicherebbe 4 milioni di vacancies in meno o di disoccupati in più (occupati sono 160 milioni, i disoccupati 6 milioni e le vacancies 10 milioni).

Come superare un simile impasse? In uno dei seguenti tre modi (o una loro combinazione):

tramite una riduzione della domanda da parte delle aziende;

grazie a un aumento dell’offerta di lavoro;

infine, la più dolorosa, attraverso una flessione dell’occupazione, che tuttavia appare molto poco probabile sulla base degli ultimi dati.

La curva di Phillips (che correla inversamente tasso di disoccupazione e inflazione salariale) mostra un aumento salariale nel periodo della pandemia (quando aveva raggiunto aumenti nell’ordine dell’8%) che oggi si sta ricomponendo verso il basso, a beneficio dell’economia. Nonostante il tasso di disoccupazione sia a un minimo storico, la dinamica salariale si colloca al +4,2%, già molto ridimensionata rispetto ad un anno fa. Se questo aggiustamento prosegue, il mercato del lavoro tornerà in equilibrio senza grandi sacrifici occupazionali (recessione) anche grazie alla ripresa del flusso migratorio.

D’altro canto, la discesa dell’inflazione è più rapida rispetto alla riduzione dei salari; abbiamo quindi dei salari reali che stanno crescendo mentre la produttività persiste in zona -2%, mettendo sotto pressione i margini.

La stabilità del sistema bancario USA e EMU

Il quarto elemento che potrà influenzare la congiuntura nel 2023 è la nuova potenziale instabilità finanziaria messa in luce dalla recente crisi delle banche americane. Ci siamo trovati all’improvviso in una nuova crisi del sistema bancario, generata nella Silicon Valley, che di fatto ha generato una crisi di fiducia.

Tuttavia, a seguito dello shock iniziale, la situazione ha ripreso rapidamente a normalizzarsi, sia a livello micro che macro, e il mercato sta assumendo un approccio più razionale, spostando il focus dal timore di un fallimento delle banche, e relativa sostenibilità delle stesse, a un problema di redditività e qualità del credito.

Gli elementi da monitorare sono:

l’andamento dei depositi e l’impatto che questo ha sulla redditività;

l’erogazione dei prestiti e l’aumento della rischiosità del credito;

il capitale e il rischio di nuova regolamentazione

Con l’aumento dei tassi di interesse c’è stato un forte deflusso a partire dal primo trimestre del 2022 che è proseguito nei trimestri successivi, ma che per la maggior parte delle banche è abbastanza sostenibile. Il deflusso è stato guidato dal fatto che i rendimenti che gli investitori possono ottenere sul mercato dei money market fund sono molto più elevati di quelli che offrono le banche sui depositi (intorno al 4,8% rispetto allo 0,9%). Le trimestrali mostrano oggi una divergenza tra banche grandi, che stanno guadagnando quote di mercato, e banche più piccole che stanno invece soffrendo. E questo ha indubbiamente un impatto sulla redditività, che potrebbe riversarsi anche sull’economia generando un nuovo credit crunch. La crisi bancaria del mese di marzo ha messo in evidenza le implicazioni e i rischi di una campagna di “tightening monetario” eccessivamente rapida ed aggressiva da parte delle banche centrali – 475 punti base di rialzi sull’orizzonte di un anno nel caso della Federal Reserve.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green