VanEck: oro in ascesa scommettendo sulla FED

L’oro ha raggiunto un massimo annuale in aprile; una pausa della Fed potrebbe essere positiva per l’oro, spingendolo potenzialmente a livelli ancora più alti.

Avvicinandoci al mese di maggio, il prezzo dell’oro continua a salire – L’oro ha continuato la sua ascesa nel mese di aprile. Il 13 aprile ha toccato il massimo annuale di 2.048 dollari per oncia, che ha coinciso con il minimo annuale del dollaro statunitense (indice DXY)1. In seguito ha scambiato in un range ristretto intorno al livello di 2.000 dollari, sotto la pressione di un rimbalzo del dollaro americano nella seconda metà di aprile. Con la crisi bancaria “sotto controllo”, i mercati hanno rivolto l’attenzione alla prossima riunione della Federal Reserve statunitense, analizzando i dati economici attuali alla ricerca di indizi. I comunicati mensili sono stati piuttosto contrastanti, mantenendo l’opacità del mercato. L’Indice dei prezzi al consumo (CPI)2 per il mese di marzo ha mostrato un calo dell’inflazione; tuttavia, il CPI core (il CPI che esclude i beni alimentari ed energetici) è aumentato del 5,6% rispetto a un anno fa, al di sopra del valore complessivo, che ha registrato un incremento del 5%. Nel frattempo, il Core Personal Consumption Expenditures (PCE)3, l’indicatore di inflazione preferito dalla Fed, è salito al 4,9% nel primo trimestre del 2023. Gli indici PMI del settore manifatturiero e dei servizi4 negli Stati Uniti hanno sorpreso al rialzo, mentre il PIL del primo trimestre 2023 si è attestato all’1,1%, ben al di sotto delle aspettative dell’1,9%. L’oro e il dollaro statunitense hanno oscillato mentre gli operatori di mercato e i membri della Fed valutavano i dati ed esprimevano le proprie opinioni sugli esiti della politica monetaria. Il 28 aprile l’oro ha chiuso a 1.990 dollari, con un progresso di 20,72 dollari l’oncia (1,05%) nel mese. Nel mese di aprile, il NYSE Arca Gold Miners Index (GDMNTR)5 ha sovraperformato l’oro, con un incremento del 3,63% mentre l’MVIS Global Juniors Gold Miners Index (MVGDXJTR)6 è cresciuto dello 0,40%. La stagione degli utili del primo trimestre del 2023 è iniziata bene, con le società minerarie aurifere che finora hanno generalmente rispettato o superato le aspettative. Quest’anno i titoli auriferi stanno sovraperformando l’oro, dopo anni di sottoperformance. Il costante rispetto delle aspettative è un importante fattore di spinta per quello che, secondo le nostre previsioni, sarà una rivalutazione delle azioni aurifere. Ciò è supportato non solo dalle nostre previsioni di aumento dei prezzi dell’oro, ma anche dal continuo impegno delle società nella creazione di valore attraverso il controllo dei costi, la crescita disciplinata e l’attenzione ai ritorni.

Crisi bancaria: arginata? – Probabilmente è un po’ troppo presto per dire se la crisi bancaria è stata arginata o è finita. Il crollo e il salvataggio di un’altra banca, la First Republic Bank, lo scorso fine settimana, è la prova evidente che i rischi permangono. Ancora una volta, le autorità di regolamentazione sono intervenute e hanno evitato un fallimento più catastrofico. Tuttavia, è un altro segno della fragilità del sistema finanziario globale. Anche se questa fosse la fine delle turbolenze bancarie, cosa che appare improbabile, questi recenti sviluppi mettono in evidenza il notevole stress imposto all’economia dall’aumento dei tassi di interesse e certamente peggiorano e accelerano le possibilità di una recessione o di un hard landing. Inoltre, è chiaro che, proprio come le banche, anche altri settori dell’economia potrebbero essere vulnerabili, è ciò incrementa l’incertezza e la volatilità dei mercati. Ciò favorisce i prezzi dell’oro.

Con un’inflazione significativamente superiore all’obiettivo della Fed, quest’ultima si trova tra l’incudine e il martello. La lotta all’inflazione non è chiaramente finita, ma la Fed potrebbe essere costretta a interrompere il suo programma di rialzo dei tassi prima che si sviluppi un’altra crisi in altre aree. Storicamente (si pensi agli anni ’70), un approccio “stop and go” per combattere l’inflazione elevata non ha avuto successo. Purtroppo, controllare l’inflazione senza causare danni significativi all’economia potrebbe non essere possibile. Un articolo di Bloomberg ha citato l’ex segretario al Tesoro Lawrence Summers, secondo il quale domare l’inflazione comporterà probabilmente una recessione economica “significativa”.iAlcuni stimano che gli effetti della recente crisi bancaria potrebbero essere equivalenti a uno o due rialzi dei tassi di 25 punti base da parte della Fed, il che suggerisce che anche se la Fed facesse una pausa, il peggioramento delle condizioni del credito rallenterà l’economia e raffredderà l’inflazione. Si tratta ovviamente di ipotesi, poiché non c’è modo di quantificare tali effetti. Ma sembra logico che le ramificazioni durature delle turbolenze del settore bancario possano continuare ad incidere sull’economia. “Sotto controllo?”, forse, “Arginata?”, probabilmente non ancora.

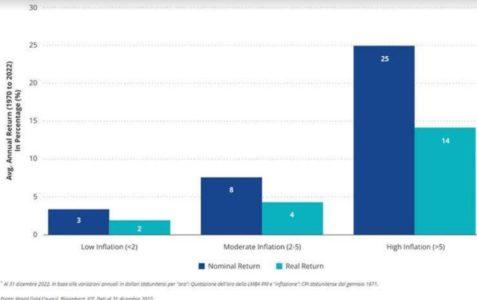

La pausa della Fed favorisce l’oro – L’oro potrebbe trovarsi attualmente in una posizione privilegiata. Una pausa della Fed fa scattare l’allarme: l’economia è così debole che la Fed teme di causare troppi danni aumentando ulteriormente i tassi; questo è positivo per l’oro, sia perché un’economia debole fa correre gli investitori verso l’oro, sia perché tassi più bassi rendono l’oro più interessante come investimento. Anche le implicazioni a più lungo termine di una pausa della Fed sulle aspettative di inflazione potrebbero sostenere l’oro: l’inflazione rimarrà elevata? C’è un rischio significativo che possa accelerare di nuovo? L’oro è considerato una copertura contro l’inflazione e la sua performance storica nei periodi di elevata inflazione conferma tale ruolo.

L’oro è storicamente in rialzo nei periodi di elevata inflazione

Ritorni nominali e reali dell’oro in dollari statunitensi in funzione dell’inflazione annuale*

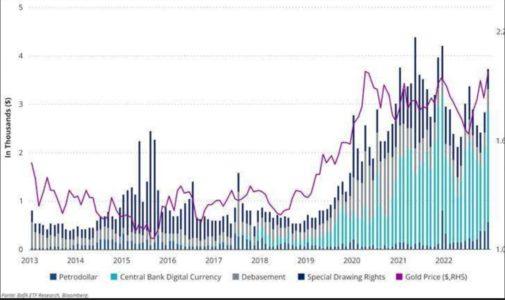

Inoltre, una pausa della Fed dovrebbe portare alla debolezza del dollaro americano. L’inversione della tendenza del dollaro forte del 2022, a nostro avviso, dovrebbe continuare ad essere un importante motore delle quotazioni dell’oro nel 2023. Il superamento del tetto del debito statunitense e le voci di un potenziale default tecnico già dal 1° giugno pesano molto sul dollaro. Inutile dire che un vero e proprio default sarebbe disastroso. La diversificazione a favore dell’oro a scapito del dollaro statunitense è un argomento che abbiamo trattato di recente nel contesto degli acquisti netti record di oro da parte delle banche centrali nel 2022, che sono continuati in modo significativo nel 2023. Di recente, il tema della de-dollarizzazione ha acquisito maggiore attenzione. Un rapporto della Bank of America evidenzia una ricerca che mostra una serie di modelli tecnici dell’oro che supportano i prezzi dell’oro nell’intervallo di 2.078 dollari fino a forse 2.543 dollari l’oncia. Nello stesso rapporto, si sottolinea come il timore di un indebolimento del dollaro sia un altro motore della domanda di oro, in quanto altre nazioni cercano di ridurre la loro dipendenza dal dollaro statunitense effettuando transazioni in altre valute.

Tutti sminuiscono il dollaro

De-dollarizzazione globale – Il passaggio del dominio del dollaro statunitense come valuta globale ad altre valute, se dovesse avvenire, è ovviamente qualcosa che richiederebbe molto tempo. Tuttavia, gli sforzi di de-dollarizzazione in tutto il mondo oggi sono senza dubbio negativi per il dollaro statunitense. Un dollaro più debole è di per sé un sostegno per le quotazioni dell’oro. Inoltre, dato che l’oro è detenuto in quantità così limitate, anche un piccolo spostamento degli investimenti dal dollaro statunitense all’oro porterebbe a un aumento significativo della domanda di oro. L’oro è stato scelto dalle banche centrali; altre potrebbero seguirle.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green