Il boom dei titoli tecnologici Usa: storia di una bolla che non c’è

L’avanzata dei titoli tecnologici non sembra conoscere soste a Wall Street. Una delle aziende simbolo di questo momento è il produttore americano di processori Nvidia, che è riuscito a superare la soglia dei 3mila miliardi di dollari di capitalizzazione come solo Apple e Microsoft, non a caso altri due titoli tecnologici, erano riusciti a fare prima di lei. Questo andamento del mercato ha stimolato il dibattito tra investitori e analisti: siamo in presenza di una nuova bolla tecnologica? La risposta è che, al momento, non se ne riscontrano i segnali. Pur in presenza di valutazioni azionarie elevate, infatti, queste in passato hanno raggiunto livelli ancora più alti. Inoltre, si può osservare oggi come la crescita delle quotazioni dei titoli tecnologici sia generalmente assistita da un corrispondente, se non ancor più sostenuto, aumento degli utili.

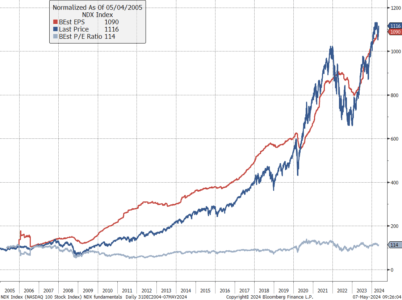

Il primo indicatore da osservare per comprendere se si è in presenza di una bolla, del resto, è capire se vi sia un eccesso di valutazione, che tuttavia è una condizione necessaria ma non sufficiente. Infatti, a fianco di questo occorre valutare se le proiezioni future sugli utili siano realistiche e se sui mercati gli investitori diventino irrazionali ricorrendo a un eccesso di leva finanziaria e tollerando livelli di rischio molto alti. Se caliamo questi assunti nel contesto di mercato attuale si nota come, negli Stati Uniti, il rapporto tra prezzo e utili è vicino alle 21 volte, un valore che si colloca ampiamente al di sopra della media degli ultimi dieci anni. Nella Fig.1 si vede come l’extra rendimento (ERP) che si può ottenere investendo in azioni rispetto alle obbligazioni governative reali a 10 anni è sui minimi degli ultimi due decenni. Questo significa valutazioni azionarie elevate, ma comunque a livelli che si mantengono inferiori rispetto a quanto osservato nel 2000. Ulteriori elementi suggeriscono, inoltre, che le attuali quotazioni sono in realtà supportate – per i titoli tecnologici del Nasdaq – da una crescita degli utili che va di pari passo: entrambi, infatti, hanno registrato un incremento di 11 volte negli ultimi 20 anni. Un aspetto che ha fatto sì che il rapporto tra prezzo e utili, in realtà, sia rimasto sostanzialmente stabile nella forbice temporale analizzata.

Fig.1 Rischio bolla nel mercato della tecnologia USA?

Price Earnings 12 months forward, EPS 12 months forward e prezzo

Fonte: Pictet Asset Management, Datastream, 03/04/2024.

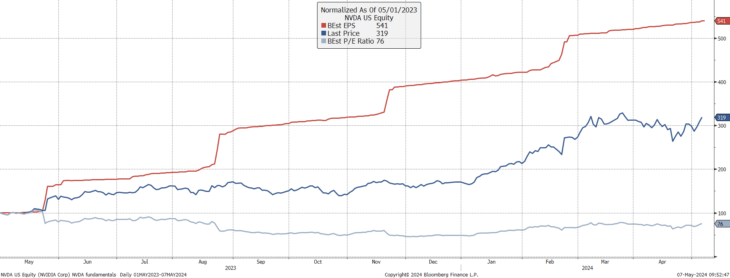

Il caso concreto di Nvidia è ulteriormente esemplificativo. Nell’ultimo anno, come si può vedere in Fig.2, il prezzo delle sue azioni è cresciuto di tre volte, a fronte però di utili che si sono moltiplicati per cinque volte. Questo ha prodotto come risultato la discesa del rapporto tra prezzo e utili, incorporando un de-rating del 15%. Pertanto, gli investitori stanno acquistando azioni di Nvidia a una valutazione più conveniente rispetto a quanto potevano fare un anno fa. Andando a osservare le valutazioni di Oracle, un’azienda ancora in attività che seppe superare la crisi delle dot com, a cavallo tra il 1999 e il 2000 vide aumentare il prezzo delle sue azioni di cinque volte, mentre gli utili – pur crescendo del 60% – non sono avanzati alla stessa velocità, portando il rapporto tra prezzo e utile a triplicarsi. Ne consegue che, mentre nel 2000 il mercato scommetteva su una crescita dei profitti che poi nei fatti non ha trovato riscontro, oggi la crescita dei titoli tecnologici avviene a un ritmo inferiore rispetto all’avanzata degli utili e, paradossalmente, quest’ultimi sono diventati meno cari.

Fig.2 Andamento P/E Nvidia

Price Earnings 12 months forward, EPS 12 months forward e prezzo

Fonte: Bloomberg, Pictet Asset Management, 07/05/2024

Ci sono poi ulteriori elementi che non sono in linea con quanto ci si aspetterebbe di vedere in presenza di una bolla speculativa. Ad esempio, gli afflussi netti sul mercato azionario dovrebbero essere su livelli elevati e invece si mantengono intorno allo zero. Nemmeno i tradizionali indicatori di fiducia degli investitori lasciano pensare a un eccesso di ottimismo sui mercati: al momento, non si ravvisa né un eccesso di fiducia, né di sfiducia, così come l’allocazione delle azioni rispetto ai bond è sostanzialmente bilanciata. Allo stesso modo, tra le aziende non si vede un aumento della propensione a fare fusioni e acquisizioni. Quest’ultimo fattore, storicamente, raggiunge livelli alti durante i periodi di bolla: a tal punto che, in corrispondenza della crisi di Lehman Brothers, il volume di M&A aveva raggiunto un livello quasi doppio rispetto alla media, mentre oggi si registrano volumi intorno alla media o di poco superiori. Infine, non desta preoccupazioni nemmeno il livello di indebitamento delle famiglie americane, che in rapporto al prodotto interno lordo si mantiene a livelli molto bassi. Allo stesso modo, anche il livello di credito erogato è sotto i livelli storici e questo suggerisce l’assenza di un eccesso di leva finanziaria all’interno del sistema.

Come indicazione operativa, possiamo pertanto concludere che da un esame complessivo dei mercati azionari non emergono in maniera conclamata i segnali di una bolla speculativa, come fu invece nel 2000, nel 2007 ed in parte anche nel 2021. È quindi corretto investire sui mercati azionari a patto di avere un orizzonte di investimento adeguato, necessario per smaltire l’inevitabile volatilità delle borse. Un’alternativa valida è quella di utilizzare strategie di investimento flessibili che gestiscano l’esposizione ai vari mercati smussandone la volatilità.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green