Giugno 2024: Le opportunità per il secondo semestre

L’Euforia e la Paura: le sirene dell’AI

Si conclude il primo semestre con un mercato azionario diviso in due. Da una parte le grosse aziende tecnologiche con performance eccezionalmente positive dove le valutazioni hanno raggiunto livelli molto pericolosi, dall’altra parte aziende caratterizzate da business tradizionali, alcune anche con più di cento anni, con valutazioni veramente interessanti e viste poche volte nella storia. Questa polarizzazione del mercato è stata guidata dalle aspettative sull’Intelligenza Artificiale (AI).

Riteniamo che l’Intelligenza Artificiale sia sicuramente un evento rivoluzionario, ma ci teniamo a ricordarvi come l’euforia faccia molto male all’investitore tramite alcuni esempi storici. Il primo esempio, che dà anche il nome all’articolo, è quello della corsa all’oro del 1849 in California. Il comico Mark Twain ripensando alla corsa all’oro ha infatti riassunto l’episodio storico con quella citazione che evidenzia come sia molto complesso arricchirsi in un settore sulla bocca di tutti proprio perché, l’aumentare della concorrenza unito all’incertezza del business, non forniscono basi solide all’investitore. Analizzando il periodo della corsa all’oro emerge infatti che ad arricchirsi, più che i cercatori d’oro, sono stati i commercianti che vendevano pale, quindi quelli che cercavano la certezza del bisogno nell’incertezza del business. In un certo senso anche oggi ci sembra che si sia creata una situazione simile.

La corsa all’AI, con tutti i benefici che avrà, può essere paragonata all’ennesimo caso di euforia sui mercati guidata da aspettative incerte, soprattutto considerando che non è ancora chiaro per tutti la possibile monetizzazione del business e le crescite che questo mercato potrà avere. Basti pensare che l’ultimo episodio rivoluzionario, l’introduzione di Internet a fine anni 90, aveva come in questo caso aumentato notevolmente l’euforia per poi andarsi a normalizzare negli anni successivi, solo quando la monetizzazione del business era più chiara. Il pendolo del mercato tende sempre a creare euforia in una parte del mercato ed estrema paura in un’altra parte. In questo caso la paura e la depressione si è creata su business molto solidi, che ci sono da più di cento anni. Per questi motivi riteniamo che l’investitore debba fare come Ulisse, non ascoltare le sirene dell’AI ma seguire la razionalità.

Azionario

Utili

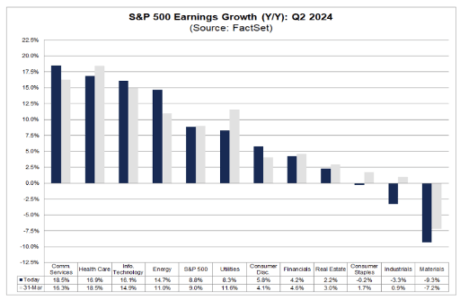

Nelle prossime settimane inizia la stagione degli utili.

Le attese del secondo trimestre sugli Stati Uniti della crescita utili sono del +8.8%, con attese del +11.3% per il 2024.

Andando ad analizzare la crescita utili dei settori per il secondo trimestre, notiamo che la crescita è prevista essere guidata dai settori communication – health care – tech ed energetici. I peggiori settori previsti riportare gli utili sono i material e industriali.

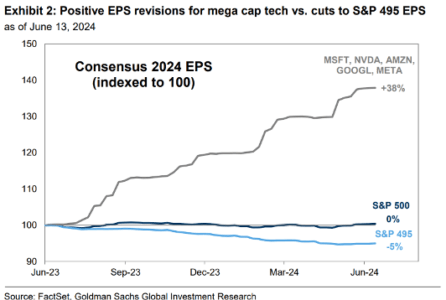

Inoltre, se analizziamo le revisioni degli utili, notiamo come ad esclusione dei BIG tech, il mercato ha rivisto negativamente la crescita utili di circa il 5%. Questo ci indica come il peso dei tassi d’interesse si faccia sentire sugli utili aziendali.

Valutazioni Azionarie

L’Intelligenza Artificiale sta creando degli squilibri di mercato che sono chiari se si analizzano le valutazioni.

- Estremi:

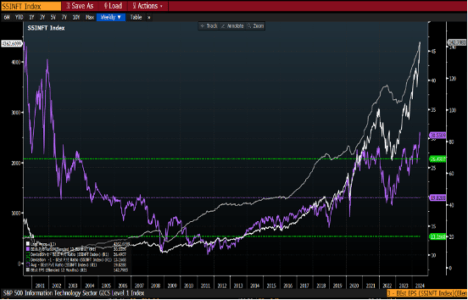

- In primis il rapporto prezzo su utili del settore tecnologico ha raggiunto 31x, livello visto solo nel 2001.

- L’aumento delle valutazioni nel settore tecnologico, legato all’aumento di peso della tecnologia nell’S&P500 che ha raggiunto il 31%, ha portato il PE dell’S&P500 a 21.3x, 25% sopra ai livelli medi degli ultimi anni.

- Discorso differente per:

- Il mercato americano equipesato che rimane in media valutativa a 16x PE, evidenziando come se si esce dalle grandi aziende si possano continuare a trovare opportunità interessanti.

- Le piccole aziende americane, misurate dal Russell 2000, si trovano sotto al valore medio di PE, evidenziando l’interessante valutazione.

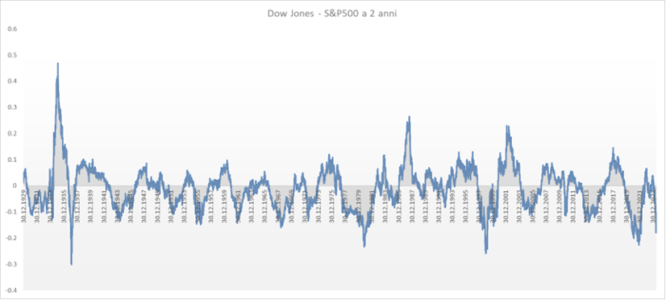

- Se inoltre analizziamo la sotto-performance del Dow Jones rispetto all’S&P500 a 2 anni, notiamo che siamo su un livello visto poche volte nella storia:

La polarizzazione delle valutazioni sottolinea come l’economia americana stia vivendo un rallentamento che sta colpendo un po’ tutte le aziende, ad esclusione dei big tech che continuano ad essere sorretti dalle aspettative di rivoluzione dell’Intelligenza Artificiale. Anche noi riteniamo che ci sarà una rivoluzione però, come tutte le rivoluzioni, necessita di tempo e oggi, forse, le aspettative sono un po’ troppo elevate.

Settori azionari

Continuiamo a preferire le aziende appartenenti ai settori tradizionali che presentano valutazioni a forte sconto. All’interno di questi settori troviamo aziende che hanno più di cento anni e che hanno vissuto diverse rivoluzioni, guerre e recessioni, e quindi riteniamo che non saranno sostituite da questa nuova rivoluzione. Stiamo parlando per esempio di:

- UPS: Azienda americana leader nella logistica nata nel 1907

- Brown and Forman: azienda Americana leader nel settore wine e spirits (famosa per il Whiskey) nata nel 1870

- Pfizer: azienda farmaceutica americana nata nel 1849

- Hershey: azienda leader nel cioccolato nata nel 1849

- 3M: multinazionale americana nata nel 1902

Obbligazionario

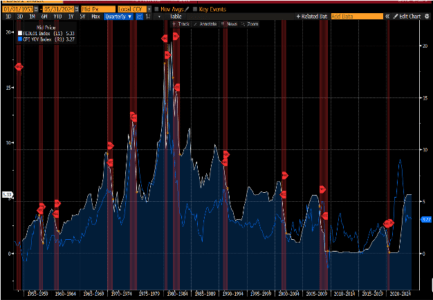

L’eccesso inflazionistico è stato gestito tramite un eccesso opposto sui tassi. Il pendolo del mercato continua a creare paura sui tassi d’interesse: la narrativa di mercato rimane infatti focalizzata sul tema inflazione e fa ancora fatica ad accorgersi del rallentamento economico. Come vediamo dal grafico a fianco, tutte le volte che l’inflazione è salita (linea blu), la FED ha alzato i tassi d’interesse (linea bianca) e questo ha portato una riduzione della crescita, come evidenziato dalle linee rosse che rappresentano recessioni.

Detto questo, BCE e BNS hanno iniziato a tagliare i tassi e quindi ci aspettiamo che anche la FED inizi questo percorso.

Governativi

Per quanto concerne la parte governativa, la storia ci insegna che tassi elevati portano al rallentamento. Per questo motivo continuiamo a preferire i governativi.

Corporate

Per quanto concerne la parte obbligazionaria corporate, continuiamo a ritenere che gli attuali spread non permettano all’investitore di avere il corretto margine di sicurezza.

Conclusione

In conclusione, ogni euforia sul mercato crea una paura in un’altra parte dello stesso. Oggi l’euforia è nella tecnologia e le aspettative sono nell’Intelligenza Artificiale. Questo ha portato la paura su business solidi, che ci sono anche da più di cento anni, per i quali l’intelligenza artificiale rappresenta l’ennesima rivoluzione che supereranno e questo rappresenta una grande opportunità sull’azionario.

Sull’obbligazionario invece riteniamo che si debba continuare ad avere pazienza. I numeri delle aziende e dell’economia non potranno che naturalmente rallentare, e le Banche Centrali (come la Svizzera) dovranno per forza intervenire. Ma, come sempre, per colmare un eccesso di inflazione sono obbligati a creare un eccesso dall’altra parte tenendo i tassi alti. Solo fra diversi mesi ci accorgeremo dei rallentamenti, che saranno inevitabili.

Per affrontare i prossimi mesi, riteniamo che l’investitore debba fare come Ulisse e non farsi attrarre dalle sirene dell’AI ma continuare a seguire il valore e la razionalità per evitare di rimanere deluso dal pendolo del mercato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green