Capital Group: Febbre da intelligenza artificiale – È salita troppo?

I mercati finanziari sono in preda all’entusiasmo degli investitori per l’intelligenza artificiale e questa frenesia non mostra segni di cedimento.

In virtù della sua potenziale capacità di mettere le ali alla produttività in tutti i settori dell’economia, l’IA generativa è chiaramente un concetto essenziale per tutti noi e deve essere compreso non solo dal punto di vista del suo influsso sulla nostra vita, ma anche da quello degli investimenti.

A tale proposito, vi sono quattro rischi da prendere in considerazione.

1. Gli investitori spesso sopravvalutano l’impatto a breve termine della tecnologia

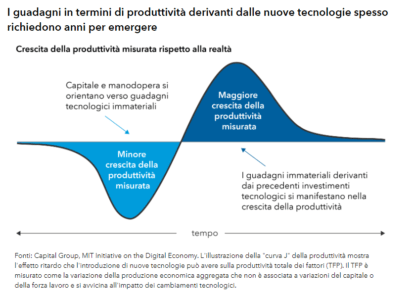

Tendiamo a sopravvalutare l’impatto che avrà nel breve termine l’innovazione tecnologica, ma a sottovalutarne quello nel lungo termine. Ciò può essere spiegato dalla curva J della produttività. Quando si introduce la tecnologia, le società e gli investitori sono entusiasti del suo potenziale trasformativo e investono in modo massiccio nella costruzione delle infrastrutture.

Tuttavia, l’adattamento a nuovi strumenti per incrementare la produttività richiede tempo. Le nuove tecnologie possono costituire un ostacolo alla produttività poiché imprese e individui continuano a utilizzare vecchi processi mentre ne imparano e integrano di nuovi. Di conseguenza, possono essere necessari diversi anni prima che si materializzino vantaggi economici tangibili.

Crediamo che fra 10 anni l’IA avrà trasformato il nostro modo di fare business. Ma ciò non significa che i rendimenti si paleseranno immediatamente o che l’IA sia una scala mobile che si muove solo verso l’alto per le imprese. L’intero processo rappresenta anche un ciclo e sarà soggetto alle stesse leggi della psicologia e dell’economia che abbiamo osservato in altri cicli di innovazione.

2. Il ritmo degli investimenti in conto capitale dipenderà dai risultati

I colossi tecnologici hanno investito decine di miliardi di dollari nell’infrastruttura dell’IA. Gran parte di questa spesa è stata destinata ai semiconduttori e ad altri materiali necessari per la realizzazione dei data center. Per poter continuare a spendere a livelli così elevati, ci aspettiamo che questi cosiddetti hyperscaler (società che rappresentano i principali fornitori di piattaforme internet e cloud) abbiano necessità di vedere un ritorno tangibile del proprio investimento sotto forma di ricavi e, infine, di crescita degli utili.

Riusciremo a vedere un ritorno dall’IA nel prossimo anno o fra un paio di anni? Crediamo che per alcune società succederà, ma per molte altre non vedremo questo ritorno. La strada sarà probabilmente accidentata per le società i cui prezzi azionari riflettono già le future aspettative di crescita legate all’IA.

Siamo di fronte a un film già visto. Il mercato e le società si entusiasmano riguardo a un’opportunità di crescita e investono in misura significativa in tale opportunità. In questo caso, ciò significa spendere in modo massiccio sull’infrastruttura legata all’IA. Quando il mercato cambia idea e decide che la spesa è un fattore negativo, le società finiscono per allinearsi a questa tesi e iniziano a tagliare la spesa. Questa non è la logica che si riscontra al momento per gli investimenti legati all’intelligenza artificiale, ma quando il mercato cambierà idea, alla fine si vedrà che questa logica si farà strada nel settore e la spesa diminuirà.

Oggi pensiamo che lo spirito di efficienza sia ancora presente nelle grandi società tecnologiche. Ci aspettiamo che queste società siano più disciplinate sul fronte degli investimenti e sull’orientamento degli utili di quanto non lo siano state in passato e che alla fine mostreranno rigore sulla spesa legata all’intelligenza artificiale. In tal caso, ciò potrebbe determinare un appiattimento del CapEx ma anche sorprese a livello di utili e margini nei prossimi anni.

3. I vincoli relativi alle risorse potrebbero rallentare ulteriormente l’implementazione dell’IA

La costruzione di un’infrastruttura di IA richiede molte risorse, non da ultimo il talento umano. Ciò include non solo le persone in grado di creare i modelli di base dai quali dipende l’IA generativa, ma anche quelle che sanno come implementarli nelle imprese. L’IA richiede anche una grande quantità di elettricità per far funzionare i propri data center.

Di conseguenza, la domanda di energia è in aumento, il che esercita pressione sulla rete. Gli hyperscaler sono diventati fornitori di energia nucleare per contribuire a soddisfare le loro enormi esigenze energetiche.

I potenziali vincoli di capacità suggeriscono che i data center di IA potrebbero non essere in grado di crescere alla stessa velocità attesa da alcuni nei prossimi anni.

4. Le bolle possono risultare molto dolorose

A onor del vero, l’entusiasmo nei confronti dei titoli legati all’IA è diverso da quello della bolla degli anni ’90. Innanzitutto, alcuni giganti tecnologici hanno registrato una forte crescita degli utili negli ultimi trimestri e hanno più sostegno alle valutazioni rispetto ai titoli leader del 2000. Tuttavia, ci aspettiamo che, a un certo punto, nei prossimi 12-24 mesi, si raggiunga un’area di disincanto, in cui la crescita si interrompa. Nonostante quella che è stata una forte tendenza persistente, alcuni dei principali titoli legati all’IA potrebbero subire un marcato arretramento.

Anche se l’IA dovesse soddisfare le aspettative più ottimistiche del proprio potenziale, resta il rischio che gli investitori possano perdere una discreta somma di denaro lungo il percorso. Quando è scoppiata la bolla tecnologica e delle telecomunicazioni nel 2000, molte società hanno chiuso i battenti, mentre altre hanno subito bruschi cali del valore di mercato. Ci sono voluti anni per recuperare terreno.

In conclusione

Oggi attraversiamo un periodo di crescente entusiasmo per l’IA. Pensiamo che l’IA sarà straordinaria e molto importante. Tuttavia, riteniamo che a questo punto del ciclo gli investitori debbano essere selettivi e considerare attentamente i rischi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green