Il traguardo delle elezioni USA è vicino: Rivediamo le nostre prospettive

In tutti i nostri articoli dedicati alle elezioni USA di quest’anno, abbiamo costantemente affermato che, da un punto di vista macroeconomico, l’inflazione e i tassi d’interesse sarebbero stati i più vulnerabili in caso di consolidamento del potere da parte di un unico partito. Un’irregolare irripidimento al ribasso della curva dei rendimenti potrebbe rafforzare il dollaro (USD) e allo stesso tempo pesare sui titoli azionari. Indipendentemente dall’esito delle elezioni, ci aspettiamo che lo stress fiscale emerga successivamente e che il mercato obbligazionario diventi un vincolo politico negli USA. Da un’analisi delle normative e delle politiche in senso più ampio, avevamo previsto che la dispersione tra settori sarebbe stata più contenuta rispetto ai due cicli precedenti. Ad ogni modo, riteniamo che questo sia un modo opportuno per posizionarsi in vista delle elezioni, poiché ci aspettiamo che i mercati reagiscano in base al ticket presidenziale, indipendentemente dalla composizione del Congresso.

Visti gli sviluppi sul fronte democratico, abbiamo ritenuto utile fornire un aggiornamento su come i vari scenari elettorali potrebbero avere un impatto su settori e asset class.

Gli scenari principali

Per chiarezza, riassumiamo i quattro scenari principali dell’esito elettorale e il loro impatto su politica e regolamentazione nel post-elezioni. Gli scenari sono:

- Una vittoria repubblicana con controllo completo di tutte le aree del governo federale

- Vittoria di Trump con un Congresso diviso, dove i Democratici controllano la Camera e i Repubblicani hanno la maggioranza al Senato

- Vittoria di Harris con un Congresso diviso come nello scenario 2

- Una vittoria totale dei Democratici

In termini di probabilità, riteniamo che la corsa presidenziale rimanga incerta, e anche che un Congresso diviso sia probabile (cioè, con probabilità ben superiori al 50%). Tra i due risultati agli estremi degli scenari previsti, una vittoria repubblicana appare molto più probabile rispetto a una democratica, che consideriamo un’eventualità remota.

Figura 1: Scenari principali e view sulle asset class

Obbligazioni Versus azioni

Nella Figura 1, evidenziamo l’impatto potenziale sui Treasury, sulle azioni statunitensi e sul dollaro in base ai vari scenari principali. La combinazione tra politica fiscale e monetaria determinerà in gran parte l’inclinazione della curva dei rendimenti. Pur prevedendo un atterraggio morbido e nessuna recessione a breve termine, riteniamo che la curva dei rendimenti sarà guidata da fondamentali macroeconomici nella maggior parte degli scenari elettorali.

L’eccezione sarebbe rappresentata da una vittoria repubblicana (Scenario 1), che potrebbe causare un irripidimento irregolare della curva innalzando le aspettative di inflazione, in scia a tagli fiscali finanziati dal debito, dazi più alto, politiche del mercato del lavoro più restrittive e modifiche alla governance della Federal Reserve. Questi fattori potrebbero anche rafforzare il dollaro nonostante il desiderio di Trump di indebolirlo. Le azioni probabilmente sarebbero caratterizzate da volatilità, poiché alcuni settori beneficerebbero dei tagli fiscali e di cambiamenti regolatori favorevoli, mentre altri affronterebbero costi di finanziamento più elevati. Lo Scenario 2 includerebbe lo stesso stimolo normativo, ma il quadro fiscale sarebbe, a nostro avviso, attenuato, determinando un apprezzamento più modesto della valuta e solo un leggero irripidimento della curva dei rendimenti. Al contrario, prevediamo che il mercato obbligazionario ignori in gran parte le elezioni nello Scenario 3, considerandolo uno status quo. In entrambi i casi, il mercato azionario probabilmente reagirebbe con sollievo alla fine dell’incertezza elettorale e tenderebbe a registrare performance al rialzo verso la fine dell’anno, seguendo il tipico trend stagionale. Una vittoria democratica netta sembra essere un fattore negativo per le azioni a causa di una regolamentazione più espansiva e dell’aumento delle imposte sia per le società che per i redditi più elevati.

Valutazioni specifiche per settore

Nel 2016, l’indice S&P 500 aumentò solo del 3% a novembre dopo le elezioni. Tuttavia, la vittoria a sorpresa di Trump provocò una dispersione significativa del 17% tra il settore con le migliori performance (finanziario) e quello con le peggiori (utility). Nel 2020, si verificò una notevole volatilità settoriale nel periodo precedente le elezioni, e, successivamente, l’indice S&P 500 è salito dell’8% fino alla fine di novembre, con i titoli del settore dell’energia che hanno sovraperformato di un netto 27% rispetto al settore più debole, ovvero quello delle utility. Per il 2024, ci aspettiamo che la dispersione sia molto più contenuta rispetto ai due cicli precedenti. Tuttavia, esistono differenze di performance degne di nota a seconda del contesto politico.

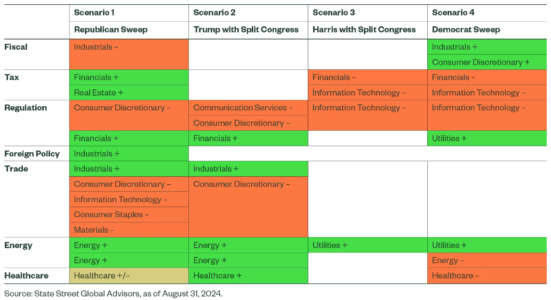

Figura 2: Impatto settoriale in quattro scenari

In primo luogo, entrambi gli scenari di vittoria netta implicherebbero cambiamenti nella traiettoria fiscale e nella normativa fiscale federale (oltre a deficit fiscali più ampi). Trump ha proposto l’abrogazione di parti dell’Inflation Reduction Act (IRA), il che potrebbe minare il vento favorevole di cui attualmente beneficiano gli industriali. Più criticamente, alcuni elementi del Tax Cuts & Jobs Act (TCJA), introdotto da Trump nel 2017, scadranno nel 2025. Sebbene tecnicamente “permanente” al 21%, l’aliquota dell’imposta sul reddito corporate potrebbe vedere un aumento, diventando una merce di scambio per finanziare l’estensione di altre agevolazioni fiscali (ad esempio, l’aliquota fiscale individuale massima, così come i beneficiari pass-through per i proprietari di imprese) – un elemento che consideriamo più probabile sotto un’amministrazione Harris. Nel 2017, i tagli proposti favorirono i titoli IT, le banche e le assicurazioni, le aziende attive nel settore dei beni di consumo con ricavi provenienti dal mercato interno e i fondi di investimento immobiliare (REIT). Questi settori potrebbero subire in modo sproporzionato l’impatto di qualsiasi inversione di rotta. Il recente programma di Kamala Harris riguardo agli aumenti fiscali (ad esempio, un incremento dell’aliquota fiscale per le società, dal 21% a livelli tra il 25% e il 28%, la quadruplicazione delle tasse sui buyback di azioni al 4%, l’abrogazione della deduzione per i redditi da beni immateriali esteri) potrebbe avere un impatto negativo sul mercato azionario nel suo complesso, così come sui consumi discrezionale negli Stati Uniti. Tuttavia, il suo impegno verso una politica industriale potrebbe sostenere i titoli industriali.

Regolamentazione: chi beneficia e chi è a rischio?

Un’ondata di deregolamentazione potrebbe essere vantaggiosa per il settore finanziario, in particolare per le banche, ma avrebbe probabilmente una portata minore rispetto a quella della precedente amministrazione Trump. Tassi più elevati e una curva dei rendimenti più ripida dovrebbero favorire i margini delle banche, sebbene questo fattore potrebbe essere compensato da una crescita dei prestiti più lenta e da un aumento dei tassi di insolvenza per gli istituti di credito. Il settore finanziario e altri settori potrebbero anche beneficiare dei cambiamenti previsti da programma repubblicano in merito agli investimenti sostenibili, con meno requisiti sul reporting della carbon footprint e limiti per l’industria degli investimenti nello sviluppo e commercializzazione di prodotti legati a fattori ambientali, sociali e di governance (ESG). Questo amplificherebbe ulteriormente le differenze operative tra i gestori di attivi statunitensi ed europei. Il percorso normativo sotto Harris rispecchierebbe quello di Biden, inclusi i continui interventi in tema di antitrust, anche se un Congresso democratico aiuterebbe a inasprire le regole per esercitare pressione sulle aziende affinché si decarbonizzino.

Politica estera: continuerà il riarmo?

Le nostre view dettagliate sugli effetti geopolitici sono delineate in un recente articolo. Si prevede che una presidenza Trump rafforzi la crescita della spesa per la difesa dei paesi del G7, a beneficio dei fornitori di armamenti. Inoltre, la propensione di Trump per i dazi sui beni strumentali e il probabile reshoring rafforzerebbero anche la posizione competitiva del settore industriale, in particolare negli Stati Uniti.

Il background relativamente breve di Harris in tema di politica nazionale prima di diventare vicepresidente fornisce una visione limitata delle sue opinioni personali sulla politica estera. Ci aspettiamo che mantenga lo status quo, a parte un approccio forse meno favorevole verso Israele.

Commercio: e la geopolitica?

Sebbene i dazi stiano aumentando in ogni caso, potrebbero risultare più tumultuosi con Trump. Le aspettative per un’amministrazione Trump 2.0 includono l’imposizione di dazi commerciali punitivi sui beni cinesi, così come tariffe selettive su altri esportatori con surplus netto o paesi non allineati con gli Stati Uniti. L’impatto inflazionistico complessivo sull’indice dei prezzi al consumo (CPI) sarebbe inferiore allo 0,5%, ma potrebbe significare un notevole aumento dei prezzi per le importazioni in settori selezionati.

Energia: ci si avvicina o ci si allontana dalla transizione?

Inizialmente, il settore dell’energia sembrava essere il maggior beneficiario di una nuova presidenza Trump. Questo è ancora vero, ma Harris ha notevolmente moderato il suo programma politico in materia di energia e quindi il divario non è così ampio come previsto. Potenziali azioni repubblicane potrebbero influenzare l’estensione delle operazioni sui combustibili fossili e un’inversione della regolamentazione ambientale. Un’espansione delle dimensioni e della portata delle aste di perforazione sarebbe rilevante per i principali operatori petroliferi e gassiferi e probabilmente vedrebbe gli Stati Uniti consolidare la propria posizione quale maggior produttore di petrolio greggio a livello mondiale. Negli ultimi tempi, il settore dell’energia ha registrato un calo in simultanea con quello del prezzo del petrolio, a causa delle preoccupazioni per un rallentamento della domanda da parte di Cina e Stati Uniti. Tuttavia, prevediamo fattori favorevoli sia da un punto di vista geopolitico sia per la possibilità di inflazione alta e duratura. Al contrario, questo scenario potrebbe spingere gli investitori a ridurre l’esposizione alle utility, che beneficerebbero meno del passaggio verso l’energia rinnovabile sotto un esecutivo dominato dai repubblicani. Tuttavia, il sostegno repubblicano per la costruzione di nuovi data centre, la cui richiesta sta crescendo rapidamente grazie all’uso stimolato dall’IA, offre prospettive positive per la domanda di elettricità. La durata dei sussidi e dei crediti previsti dall’IRA rimane oggetto di contestazione, ma su questo tema Trump sembra aver moderato i rischi legati a tagli agli incentivi per la produzione e la proprietà di veicoli elettrici. Tali tagli impatterebbero negativamente sui settori automobilistico, dei produttori di componenti e dei provider di stazioni di ricarica, che rientrano principalmente nel settore dei beni di consumo discrezionali.

Healthcare: un modo per ridurre i costi?

Queste non sono state elezioni focalizzate sulla sanità. Anche sotto un governo repubblicano unificato, non ci aspettiamo che l’Affordable Care Act venga abrogato. Le minacce selettive ai crediti d’imposta sui premi che scadranno nel 2025 e la rimozione della copertura per alcune fasce della popolazione rappresentano un elemento negativo per i nomi nel settore del Managed Care e metterebbero gli ospedali a maggiore rischio per quanto riguarda l’assistenza uncompensated. Potrebbe essere più difficile uno scenario di vittoria democratica totale, in cui la riduzione dei prezzi dei farmaci su prescrizione per il Medicare e un tetto ai costi dell’insulina e a quelli out-of-pocket per i farmaci potrebbero gravare sulle azioni farmaceutiche.

In conclusione

Identificare i settori che hanno maggiori probabilità di beneficiare dall’esito elettorale è difficile in una corsa serrata. Tuttavia, esistono segmenti specifici che sono più sensibili alle elezioni. A livello settoriale, riteniamo che i cambiamenti nel carico regolamentare e nelle politiche commerciali abbiano il maggior peso. Nel frattempo, a livello di asset class, l’impatto su inflazione e tassi è la variabile chiave. Come in passato, gli investitori potrebbero implementare le loro view attraverso allocazioni settoriali, sia negli Stati Uniti che a livello internazionale, per ottimizzare i portafogli in base all’esito delle elezioni di quest’anno.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green