La Francia converge verso i PIGS, BTP buon mix di rischio e rendimento

Il recente rapporto del Fondo Monetario Internazionale (FMI) ha evidenziato l’importanza cruciale della sostenibilità del debito pubblico, in un contesto economico europeo caratterizzato da una disinflazione moderata e da un ciclo di riduzioni dei tassi d’interesse che sembra ancora poter durare.

In questa fase, la stabilità fiscale è al centro dell’attenzione del mercato, alla ricerca di asset sicuri e redditizi nel mercato obbligazionario europeo.

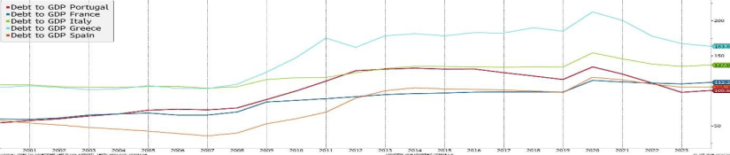

Tra i Paesi dell’Eurozona che destano maggiori preoccupazioni spicca la Francia, che dalle elezioni europee ha iniziato a mostrare qualche vulnerabilità. Infatti, analizzando la Francia in termini fiscali e confrontandola con l’Italia, notiamo un trend negativo del debito francese, che lo vede crescere del 10,6% nel 2029 (124,1% del Pil) rispetto ai livelli odierni (112,2%), mentre per l’Italia si stima una crescita del debito del 3,94% rispetto al livello odierno, attestandosi al 142,3% del Pil. Questo trend rialzista del debito francese segnala un percorso incerto, tanto che si inizia a parlare di una possibile inclusione della Francia nei PIGS, acronimo che designa i Paesi europei con maggiore rischio di sostenibilità del debito pubblico: Portogallo, Italia, Grecia e Spagna. Nel dettaglio, alcuni analisti suggeriscono una possibile evoluzione verso “FIGS”, con la Francia al posto del Portogallo che dal 2020, anno in cui il debito portoghese risaliva a circa il 135% del Pil, ha segnato una traiettoria positiva verso un livello del debito più moderato rispetto al resto dei PIGS, al 100,6% del Pil.

Grafico: confronto debito pubblico in % del Pil dei PIGS e della Francia, Bloomberg L.P.

La crescente convergenza della Francia verso i PIGS si riflette anche nei mercati obbligazionari. Infatti, i titoli di Stato decennali francesi, nonostante una traiettoria del debito in deterioramento, offrono un rendimento di circa il 3%, in aumento di 45 punti base da inizio anno, che risulta ancora inferiore rispetto al 3,5% dei BTP, ma maggiore rispetto al 2,7% del Portogallo. In questo contesto, considerato il rendimento offerto dai BTP e prospettive di crescita del debito pubblico italiano relativamente contenute, riteniamo che i titoli di Stato italiani siano un’opzione più allettante per gli investitori, rispetto ad altri governativi europei, considerando anche che la Germania potrebbe entrare per il secondo anno di fila in recessione. In generale, in un contesto di volatilità globale, dettata soprattutto dalle incombenti elezioni statunitensi e dalla stagione delle trimestrali, riteniamo opportuno adottare una strategia di investimento che blocchi dei buoni yield, e crediamo che i BTP forniscano un giusto mix di rendimento e rischio. In particolare, preferiremmo titoli di Stato con una duration tra i 3 e i 5 anni, che da inizio anno hanno registrato una performance positiva di circa il 2,3%, secondo un indice che racchiude i governativi europei (ICE Bofa 3-5 year Euro government index), e che crediamo siano in una posizione favorevole per capitalizzare su ulteriori tagli dei tassi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green