Cybersecurity, outlook positivo per un settore che cresce più delle attese

I primi indici di cybersecurity sono emersi all’inizio degli anni 2010, riconoscendo la crescente importanza della sicurezza informatica come settore critico all’interno della più ampia industria tecnologica, e mirando a cogliere la sua crescita secolare. A distanza di oltre un decennio, la cybersecurity come settore continua la sua traiettoria di rapida crescita. Ciò è dovuto principalmente alla crescente digitalizzazione e all’aumento della frequenza degli attacchi informatici.

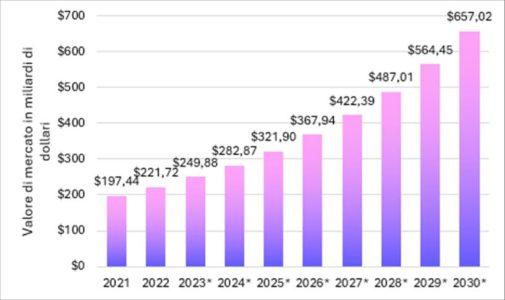

Nel 2023, il mercato globale della cybersecurity è stato valutato in circa 250 miliardi di dollari. Si prevede che crescerà a un tasso di crescita annuale composto (CAGR) del 12,3%, raggiungendo circa 657 miliardi di dollari entro il 2030; allo stesso tempo, il costo globale della criminalità informatica aumenterà da 9,22 trilioni di dollari nel 2024 a 13,82 trilioni di dollari entro il 2028, sottolineando l’escalation del panorama delle minacce (fonti: Statista, Next Move Strategy Consulting, 2024).

La crescita del settore è rispecchiata dalla crescita dei ricavi delle aziende di cybersecurity. Se si esclude il secondo trimestre del 2023, le società hanno annunciato, in aggregato, una crescita dei ricavi a due cifre su base annua in ogni stagione di trimestrali. La crescita dei ricavi ha anche una solida tradizione di sorpasso delle stime di Wall Street: guardando alle società incluse nel nostro Cybersecurity & Data Privacy ETF, oltre il 70% ha registrato una crescita dei ricavi superiore alle stime di consenso degli analisti. Questo dimostra che il settore non solo sta crescendo, ma sta crescendo più rapidamente delle previsioni.

Proprio per questo sosteniamo che la cybersecurity è ormai una sorta di “bene primario” in ambito tecnologico, in quanto la sua crescita non è stata disturbata dagli sviluppi di mercato che hanno influenzato altri comparti nell’ultimo anno, come i rialzi dei tassi della Fed, i problemi della catena di approvvigionamento e le tensioni geopolitiche.

Certo, solo circa la metà delle aziende pubbliche che operano nel mercato della cybersecurity sono profittevoli. In molti settori questo potrebbe essere motivo di preoccupazione, ma nel caso della cybersecurity riteniamo che questo rifletta dinamiche di mercato più positive. Il settore della sicurezza informatica privilegia la crescita rispetto alla redditività a breve termine, reinvestendo pesantemente in ricerca e sviluppo (“R&D”), acquisizione di talenti ed espansione del mercato. Questi investimenti consentono alle aziende di cybersicurezza di conquistare maggiori quote di mercato e di raggiungere una dimensione di scala che può portare a una significativa redditività futura.

Okta è un ottimo esempio di azienda non redditizia che privilegia la crescita a lungo termine e la leadership di mercato rispetto alla redditività a breve termine. Lo scorso dicembre 2024 ha comunicato i risultati finanziari del terzo trimestre dell’anno fiscale 2025, mostrando un aumento del fatturato del 14% rispetto all’anno precedente, e un utile per azione adjusted di 0,67 dollari, entrambi superando le aspettative degli analisti. Ha inoltre rivelato una perdita operativa GAAP di 16 milioni di dollari.

La ragione di questa perdita è che Okta ha investito molto in ricerca e sviluppo e nell’espansione della sua offerta di prodotti. Ad esempio, negli ultimi risultati l’azienda ha investito circa il 24% dei ricavi top line in ricerca e sviluppo, seguendo la tendenza degli ultimi due anni, durante i quali l’allocazione media è stata di circa il 28%. È evidente che se l’allocazione per la ricerca e lo sviluppo non fosse stata così elevata, l’azienda probabilmente avrebbe realizzato un utile operativo.

L’efficacia di questa strategia di ricerca e sviluppo ha però permesso a Okta di mantenere la propria leadership nel mercato della gestione delle identità e degli accessi, pur dovendo affrontare la crescente concorrenza di aziende come Microsoft. Questa forte posizione di mercato ha anche permesso a Okta di migliorare il suo bilancio operativo, che pur essendo ancora negativo è andato gradualmente diminuendo nel tempo.

Wall Street inoltre sottovaluta costantemente la crescita degli utili del settore. Nel terzo trimestre del 2024, oltre il 90% delle società ha registrato una crescita degli utili e il 78% ha superato le aspettative degli analisti. Non solo: nonostante la forte performance dopo l’esito delle elezioni americane, le valutazioni appaiono interessanti su base storica e relativa, con l’attuale rapporto P/E forward del mercato della cybersecurity (28,49x, 06 dicembre 2024) inferiore di oltre una deviazione standard rispetto alla sua media storica.

Il mercato in genere valuta le aziende di cybersecurity in base alla crescita dei ricavi, all’acquisizione di clienti e alla pipeline di prodotti, piuttosto che ai profitti a breve termine. Un basso livello di redditività indica che gli investitori sono disposti a finanziare l’innovazione e a confidare nella scalabilità a lungo termine di queste aziende. Per questo motivo riteniamo che la forte crescita secolare, le valutazioni interessanti attuali e il diminuire delle perdite operative di molte società rappresentino un’argomentazione convincente per un investimento nella cybersecurity nel 2025.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green