Allarme sul debito pubblico degli Stati Uniti. I dati della Wharton School

L’analisi pubblicata dal Penn Wharton Budget Model e commentata da Kent Smetters, accademico e ricercatore americano, su Fortune sta attirando molta attenzione perché non si limita a lanciare un allarme sul debito pubblico degli Stati Uniti: mette in relazione demografia, spesa pubblica e sostenibilità fiscale. Secondo Smetters, gli Stati Uniti avrebbero circa 20 anni di margine prima che il livello del debito federale possa innescare una crisi di fiducia dei mercati, se non verranno adottate riforme strutturali.

Perché si parla di una “finestra di 20 anni”

L’idea non è che tra vent’anni gli Stati Uniti andranno inevitabilmente in default. Piuttosto, Smetters sostiene che esista un limite oltre il quale il debito pubblico potrebbe crescere più rapidamente della capacità del Paese di finanziarlo.

Attualmente il debito federale detenuto dal pubblico supera il 100% del PIL e, secondo le proiezioni del Congressional Budget Office, potrebbe arrivare intorno al 150% del PIL entro la metà del secolo, in assenza di cambiamenti nelle politiche fiscali. Il rischio principale non è rappresentato dal livello assoluto del debito, ma dall’aumento della spesa per interessi, che finirebbe per assorbire una quota sempre maggiore del bilancio federale.

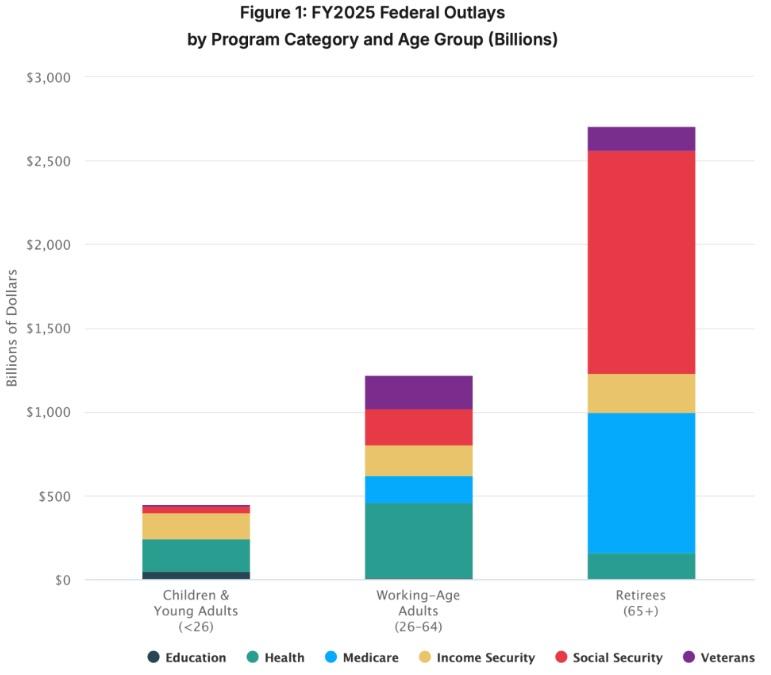

Il peso della generazione dei baby boomer

L’aspetto più originale dell’analisi riguarda la distribuzione della spesa pubblica.

Secondo Smetters, il bilancio federale è sempre più orientato verso programmi destinati agli anziani, in particolare:

- Social Security Administration (pensioni);

- Medicare (assistenza sanitaria per gli over 65).

Il pensionamento della generazione dei baby boomer sta aumentando rapidamente il numero dei beneficiari, mentre il rapporto tra lavoratori attivi e pensionati continua a diminuire. In altre parole, ci sono sempre meno contribuenti che finanziano programmi destinati a una popolazione anziana sempre più numerosa.

Un problema politico oltre che economico

Per Smetters il nodo non è soltanto finanziario.

Gli over 65 rappresentano una delle fasce dell’elettorato con la più alta partecipazione al voto. Questo rende politicamente molto difficile modificare pensioni e assistenza sanitaria, perché qualsiasi riduzione dei benefici comporterebbe un elevato costo elettorale.

Di conseguenza, la politica tende a rinviare le riforme, aumentando il ricorso al debito.

Perché la spesa per interessi è il vero campanello d’allarme

Negli ultimi anni il rialzo dei tassi di interesse ha cambiato radicalmente il quadro.

Quando il costo del denaro era vicino allo zero, finanziare nuovo debito risultava relativamente economico. Oggi il Tesoro americano deve rifinanziare una parte crescente del debito a tassi molto più elevati.

Questo significa che:

- aumenta la spesa per interessi;

- diminuiscono le risorse disponibili per investimenti, istruzione e infrastrutture;

- cresce la vulnerabilità del bilancio pubblico a futuri shock economici.

Perché 20 anni non sono una previsione certa

Smetters sottolinea che i vent’anni non rappresentano una data precisa.

La crisi potrebbe arrivare prima oppure molto più tardi. Molto dipenderà da:

- crescita economica;

- inflazione;

- andamento dei tassi di interesse;

- fiducia degli investitori internazionali nei Treasury statunitensi;

- eventuali riforme fiscali.

Il messaggio è che la finestra per intervenire si sta restringendo, ma il risultato finale dipende ancora dalle decisioni politiche.

Le possibili soluzioni

Tra le opzioni discusse dagli economisti figurano:

- un aumento graduale dell’età pensionabile;

- modifiche ai criteri di indicizzazione delle pensioni;

- riforme di Medicare per contenere la crescita della spesa sanitaria;

- incremento delle entrate fiscali;

- misure volte ad aumentare produttività e crescita economica.

Nessuna di queste soluzioni è indolore e tutte comportano costi politici significativi.

Cosa significa per l’economia mondiale

L’importanza dell’analisi va oltre gli Stati Uniti. I Treasury costituiscono il principale asset privo di rischio del sistema finanziario globale e il dollaro resta la valuta di riserva dominante.

Per questo motivo, un eventuale deterioramento della sostenibilità fiscale americana potrebbe avere effetti sui mercati obbligazionari, sui tassi di interesse internazionali, sui flussi di capitale e sul costo del debito anche per altri Paesi. Proprio per questo le valutazioni del Penn Wharton Budget Model vengono seguite con attenzione non solo negli Stati Uniti, ma anche da investitori, banche centrali e organismi internazionali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green