E-mobility sulla griglia di partenza

La mobilità elettrica è sulla griglia di partenza, come emerge dall’ultima analisieReadiness di PwC Strategy&, che ha coinvolto in quattro paesi europei (Italia, Germania, Francia e Spagna) oltre 6.400 consumatori privati, 40 fleet manager di aziende con una flotta di almeno 100 veicoli, 30 concessionarie rappresentanti 27 brand e 13 Case automobilistiche rappresentanti circa il 45% del parco circolante europeo.

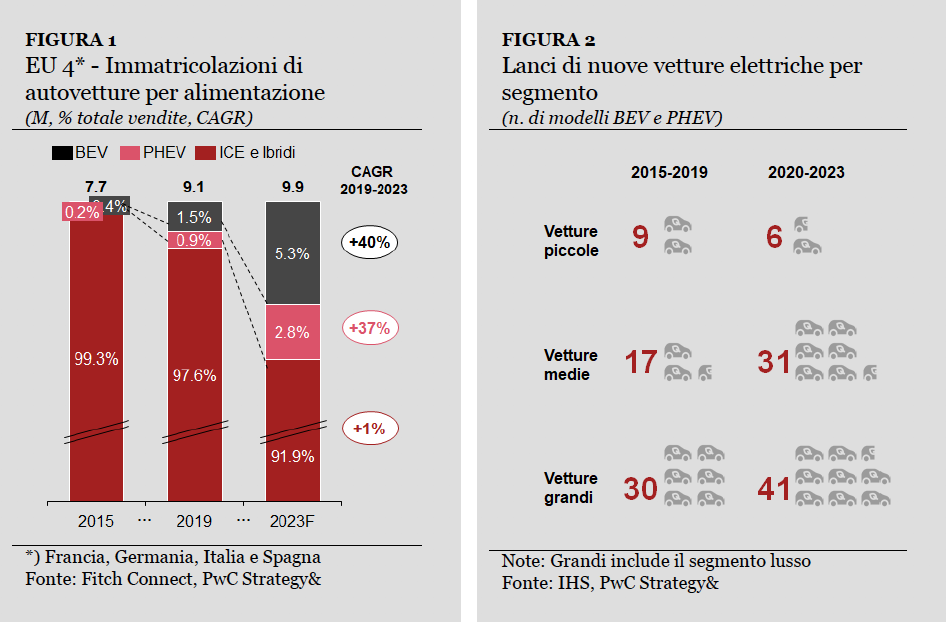

Il mercato europeo delle vetture elettriche BEV e PHEV è secondo per dimensioni solo alla Cina e rappresenta il 22% delle vendite globali. Nei prossimi anni è prevista una crescita significativa del mercato dell’ibrido plug-in e del full electric, fino a raggiungere una quota complessiva pari a circa il 8% delle vendite totali di vetture a fine 2023 nei principali paesi europei (Figura 1). A trainare questa crescita sarà principalmente il canale delle flotte aziendali, che dovrebbe arrivare a pesare per circa il 60% delle immatricolazioni di vetture elettriche.

Il forte interesse per la mobilità elettrica è confermato, anche, dai risultati di vendita registrati a seguito della crisi generata dal COVID-19. Nei primi sei mesi del 2020 il mercato dell’auto dei principali quattro paesi europei (Italia, Francia, Germania e Spagna) ha registrato un calo complessivo delle immatricolazioni del 41%, mentre le vetture elettriche hanno segnato un andamento in controtendenza in netta crescita del 101% (BEV +69%, PHEV +165%).

Le Case automobilistiche hanno già effettuato ingenti investimenti per l’elettrificazione della gamma ed hanno confermato che l’e-mobility rappresenterà una priorità di investimento nonostante la pandemia. Da oggi al 2023 è previsto un incremento significativo del numero di modelli elettrici immessi sul mercato, con il 40% di lanci in più rispetto al periodo 2015-2019 (Figura 2).

La domanda di mobilità elettrica è in forte crescita

Lo studio conferma che l’interesse per la mobilità elettrica da parte di privati e aziende è molto elevato. Più della metà dei privati ha dichiarato un interesse ad acquistare una vettura elettrica entro i prossimi due anni. A cinque anni, la percentuale di interessati sale ad oltre il 70%. Riguardo le aziende, la totalità dei fleet manager è propensa ad introdurre o incrementare la quota di veicoli elettrici a parco nei prossimi due anni.

Domanda dei Privati

I proprietari di veicoli elettrici, sono in media persone di mezza età, residenti in città e con un reddito nettamente superiore rispetto ai possessori di auto a combustione interna. La loro customer journey inizia nella maggioranza dei casi con il passaparola da parte di amici e parenti, mentre l’elemento chiave ai fini della decisione di acquisto è il test drive. In media, il livello di soddisfazione in merito all’esperienza di acquisto è inferiore rispetto a quello degli acquirenti di veicoli tradizionali, specie se hanno acquistato servizi e/o infrastrutture di ricarica in aggiunta al veicolo.

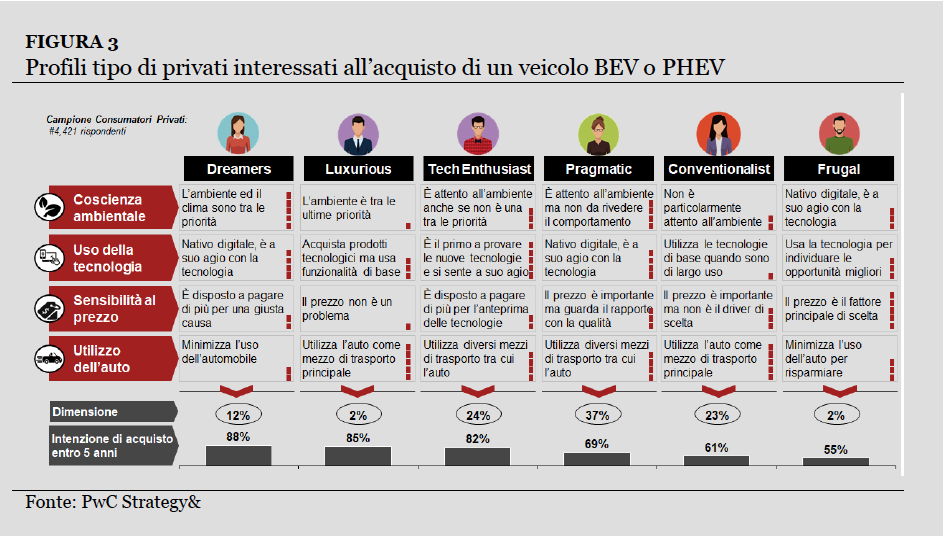

I potenziali clienti di veicoli elettrici, che rappresentano il 68% del campione dei consumatori privati intervistati, sono stati raggruppati in sei profili-tipo (Figura 3) in base a quattro variabili comportamentali: la coscienza ambientale, la propensione all’uso della tecnologia, la sensibilità al prezzo e l’utilizzo dell’auto. I tre profili che hanno dichiarato una maggiore propensione all’acquisto (Dreamers, Luxurious e Tech Enthusiasts) rappresentano circa un quarto della popolazione, ma pesano per quasi la metà della domanda dei prossimi due anni.

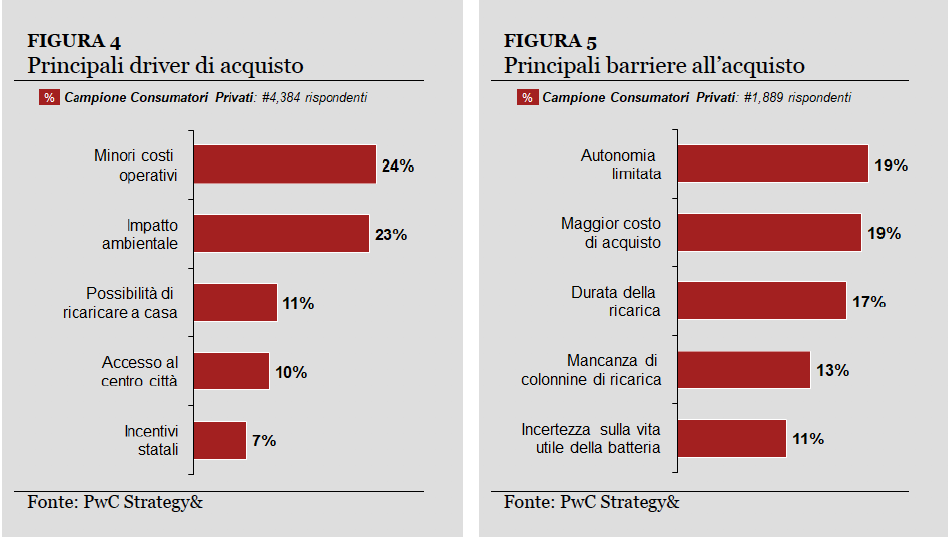

Le principali ragioni di acquisto di un veicolo elettrico sono da ricondursi a temi di minori costi di utilizzo, minore impatto ambientale e praticità di ricaricare la vettura a casa (Figura 4).

I privati ancora scettici rispetto all’acquisto di veicoli elettrici presentano un profilo socio-demografico diverso dai proprietari di vetture elettriche: in media, hanno un reddito pro-capite notevolmente inferiore, vivono al di fuori del centro città ed hanno meno disponibilità di parcheggi privati. Le principali barriere all’acquisto di un veicolo elettrico sono rappresentate dalla limitata autonomia delle batterie dei modelli attuali, dal tempo necessario per la ricarica e dal maggior costo iniziale rispetto alle vetture tradizionali (Figura 5).

Domanda delle Aziende

Tutti i fleet manager intervistati hanno dichiarato di avere acquistato dei veicoli elettrici negli ultimi due anni e di essere intenzionati a farlo anche nel prossimo biennio. Oltre il 90% delle aziende intervistate, in aggiunta al veicolo, ha acquistato anche soluzione di ricarica, e tra queste, la maggior parte ha optato per infrastrutture di ricarica privata presso le proprie sedi.

Le principali motivazioni che hanno spinto le aziende ad acquistare veicoli elettrici sono legate a priorità di tipo aziendale, quali la riduzione dei costi collegati alle emissioni di CO2, gli incentivi fiscali e, più in generale, temi di sostenibilità.

La rete distributiva giocherà un ruolo fondamentale

Secondo le Case automobilistiche intervistate le concessionarie continueranno anche nei prossimi anni a ricoprire un ruolo centrale per la vendita di veicoli elettrici a privati e piccole-medie imprese. Per le concessionarie europee l’e-mobility sarà una sfida importante. Da un lato, la vendita di veicoli elettrici comporta un’esigenza di professionalizzazione della forza vendita. Dall’altro, l’e-mobility avrà un impatto sulla profittabilità, principalmente per effetto dell’erosione dei margini del post vendita. In questo contesto diventa fondamentale il ruolo delle Case costruttrici, i cui risultati commerciali saranno intrinsecamente connessi con la focalizzazione della rete di vendita sull’offerta della gamma elettrica e con i livelli di customer experienceche saranno in grado di offrire al cliente.

Incentivazione della Rete di vendita

Per far fronte al calo atteso della marginalità delle concessionarie, sarà necessario definire dei piani di incentivazione con bonus e target dedicati alla vendita dei veicoli elettrici e garantire un’adeguata remunerazione della vendita di servizi e infrastrutture di ricarica.

Su entrambi i fronti, tuttavia, i costruttori devono ancora lavorare molto. Solo 3/4 delle Case automobilistiche ha definito, o ha in piano di definire, degli schemi di incentivazione specifici per la vendita di modelli elettrici da parte delle concessionarie. Inoltre, in merito all’offerta commerciale, circa il 40% delle Case costruttrici non dispone ancora di un’offerta integrata di prodotto e soluzioni di ricarica.

Formazione e specializzazione della Forza Vendita

Oltre il 50% delle Case costruttrici intervistate ritiene che ad oggi la forza vendita non abbia ancora il giusto mix di capacità e competenze per affrontare con successo la vendita della gamma elettrica. Tale considerazione è in buona parte confermata anche dalle concessionarie che hanno partecipato allo studio e che hanno anche manifestato l’esigenza di un maggior supporto da parte dei costruttori in termini di programmi di training e coaching per aiutare la forza vendita ad indirizzare in modo efficace le esigenze dei clienti interessati ai prodotti elettrici.

Customer Experience

Tutte le Case automobilistiche stanno definendo degli standard di corporate identity per gli spazi esterni ed interni dello showroom e dell’area post vendita, ma solo il 50% di queste ha definito anche una customer journey ed un processo di vendita specifico per i clienti interessati all’acquisto di veicoli elettrici. In particolare, le Case automobilistiche stanno sottostimando l’importanza sulla soddisfazione dei clienti della fase di vendita ed installazione delle soluzioni di ricarica privata. I clienti che hanno comprato una infrastruttura di ricarica in aggiunta al veicolo elettrico, infatti, hanno dichiarato di essere meno soddisfatti degli altri.

Come vincere la sfida della mobilità elettrica

Per essere efficaci nel lancio della nuova gamma elettrica, le Case costruttrici dovranno definire nel prossimo biennio una strategia commerciale mirata, sintetizzata in cinque punti:

- Segmentazione e targeting – Individuare i profili di domanda di clientela privata ed aziendale, focalizzandosi in primis su quelli con più alto potenziale di acquisto a breve termine

- Offerta commerciale – Definire un’offerta integrata, che combini la vendita di veicoli, infrastruttura di ricarica e servizi aggiuntivi attraverso partnership con utilities, vendor ed eventualmente installatori

- Canali distributivi – Rafforzare il canale di vendita diretto per sfruttare al meglio il potenziale crescente delle flotte aziendali e supportare la focalizzazione e la professionalizzazione della rete di vendita autorizzata attraverso piani di incentivazione e formazione del personale commerciale

- Marketing e comunicazione – Stimolare l’interesse all’acquisto delle vetture elettriche e favorire una maggiore affluenza negli showroom, rispondendo alle perplessità e alle incertezze dei consumatori

- Customer Experience – Convertire l’intenzione all’acquisto in vendite, garantendo una customer experience specifica per i veicoli elettrici, con particolare focalizzazione sulle fasi di offerta ed installazione di soluzioni di ricarica

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green