Fondamentali in secondo piano sui mercati valutari

Al momento le valute non sono guidate dai fondamentali e dai differenziali di tasso, bensì seguono le oscillazioni del sentiment sui mercati globali.

La ripresa dei mercati appare tanto impressionante, rapida e inattesa, quanto terribile è stato il crollo dei mercati provocato dal coronavirus. Il fatto che sia ampiamente attribuibile ai piani di aiuti fiscali e monetari senza precedenti non sembra preoccupare particolarmente gli investitori. Molti osservatori si domandano invece fino a che punto i massicci interventi delle banche centrali stiano influenzando la performance di diverse asset class: quale importanza può assumere un segmento di mercato nel quale si concentrano gli acquisti di una banca centrale?

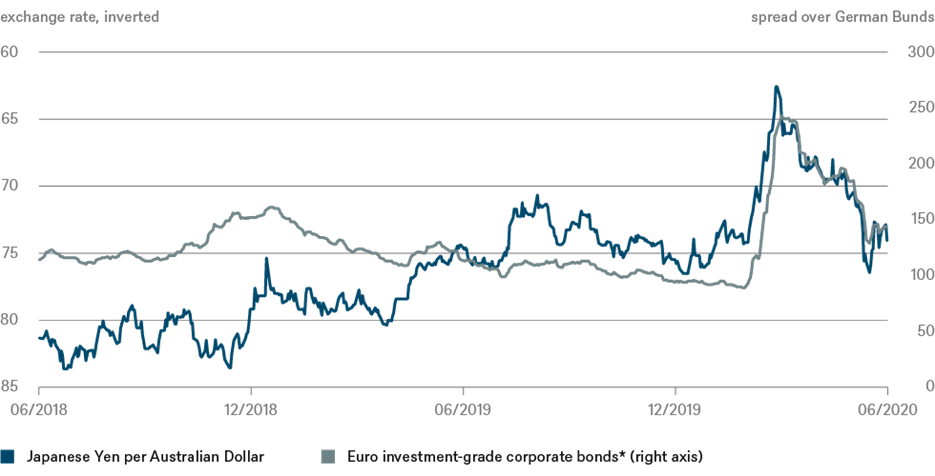

In questa prospettiva, due esempi estremi sono le obbligazioni societarie europee, che la Banca centrale europea può acquistare direttamente, e il tasso di cambio tra yen giapponese e dollaro australiano. Lo yen è un diffuso strumento di copertura che generalmente può apprezzarsi durante le fasi di crescente avversione al rischio. Per contro, spesso si considera il dollaro australiano uno strumento in grado di rispecchiare la salute dell’economia mondiale, data l’elevata dipendenza dell’economia australiana dalle esportazioni di materie prime. In teoria, un’economia mondiale in accelerazione (e il conseguente aumento della domanda di materie prime) dovrebbero quindi sostenere il dollaro australiano. Ecco perché la coppia valutaria dollaro australiano/yen, più di qualsiasi altra, risulta in genere guidata da una combinazione di fondamentali globali e propensione al rischio degli investitori.

Come mostra il nostro Grafico della settimana, la correlazione tra il tasso di cambio yen/dollaro australiano, da un lato, e il premio al rischio per le obbligazioni societarie denominate in euro dall’altro è diventata molto evidente dall’inizio della crisi. Altre asset class, non ultimo l’azionario, rispecchiano questa osservazione: anche se le banche centrali intervengono selettivamente in segmenti mirati, i loro interventi si ripercuotono in definitiva su tutte le classi di attivo.

D’altro canto è lecito chiedersi se questa forte correlazione persisterà qualora la ripresa economica, nonostante le politiche monetarie espansive delle banche centrali, dovesse perdere momentum. Secondo Stefanie Holtze-Jen, Foreign Exchange Strategist di DWS, raramente, in passato, si erano viste le coppie valutarie distaccarsi in modo tanto netto dai fondamentali. “A causa della politica dei tassi di interesse quasi a zero delle maggiori banche centrali, al momento non sono più i differenziali dei tassi di interesse a guidare i tassi di cambio. Il driver principale, adesso, è la propensione al rischio. A nostro parere, attualmente lo yen sta funzionando bene come indicatore della propensione al rischio degli investitori, soprattutto rispetto al dollaro australiano. In altre parole, nelle giornate di debolezza degli asset rischiosi lo yen si conferma una buona scelta.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green