È il momento di guardare ai mercati emergenti

Il primo anno di pandemia ci restituisce un mondo che va a due velocità.

Per una parte del pianeta, infatti, è per il momento confermata la dinamica di recupero a “V”, peraltro una “V” alquanto pronunciata. Per il resto dei Paesi, invece, la ripresa pare meno netta. Prendiamo l’Europa continentale, dove i rallentamenti sia nel processo di implementazione del piano fiscale comunitario da €750 miliardi sia nel programma delle vaccinazioni stanno gravando pesantemente sulle prospettive della regione. Tanto che abbiamo di recente rivisto al ribasso le nostre stime per la crescita economica dell’eurozona nel 2021, portandole al 4,6% (si veda la Figura 1).

Figura 1: Previsioni 2021

Fonte: Pictet Asset Management. Dati a dicembre 2020.

La parte di mondo virtuosa è guidata da quelle che già prima del COVID erano le prime due economie del pianeta: Stati Uniti e Cina. Due Paesi che, nonostante le divergenze e le tensioni che ne hanno minato le relazioni negli ultimi anni, paiono ancora oggi strettamente connessi dal punto di vista economico.

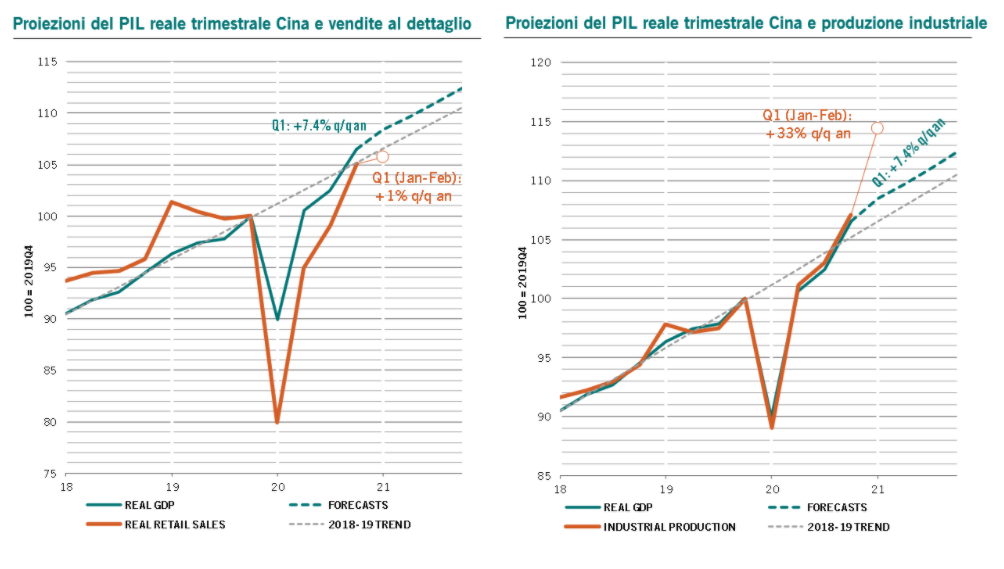

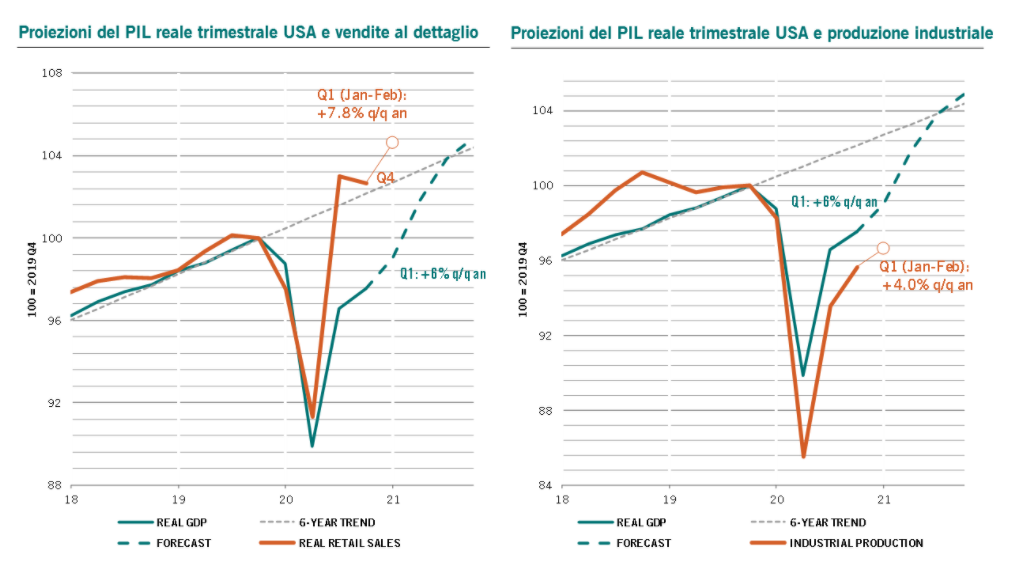

Infatti, se da un lato l’economia del colosso asiatico marcia speditamente, sostenuta in particolare dalla produzione industriale e dalle esportazioni (si veda la Figura 2), al contrario quella statunitense è trainata dai consumi, con la ripartenza della produzione che è stata sinora più lenta (si veda la Figura 3). Di conseguenza, per essere soddisfatta questa domanda massiccia si rivolge ai beni importati e, principalmente, a quelli provenienti dalla Cina. Una domanda destinata ad aumentare ulteriormente con il nuovo piano fiscale dell’amministrazione Biden e con l’impiego della liquidità accumulata negli ultimi mesi.

Figura 2: Previsioni di crescita Cina e dati sull’attività economica

Fonte: Pictet Asset Management, CEIC, Refinitiv.

Figura 3: Previsioni di crescita USA e dati sull’attività economica

Fonte: Pictet Asset Management, CEIC, Refinitiv.

Torna quindi di estrema attualità il tema dell’interdipendenza economica tra Cina e USA, a dimostrazione di come il commercio globale giocherà un ruolo fondamentale anche nella ripresa post-COVID. Si tratta di un elemento che non potrà che portare beneficio ai Paesi emergenti, le cui economie da sempre sono fortemente legate alla dinamica del commercio internazionale.

Perché guardare ai mercati emergenti

Questo fattore si aggiunge alle motivazioni che spingono a guardare con particolare interesse ai mercati emergenti.

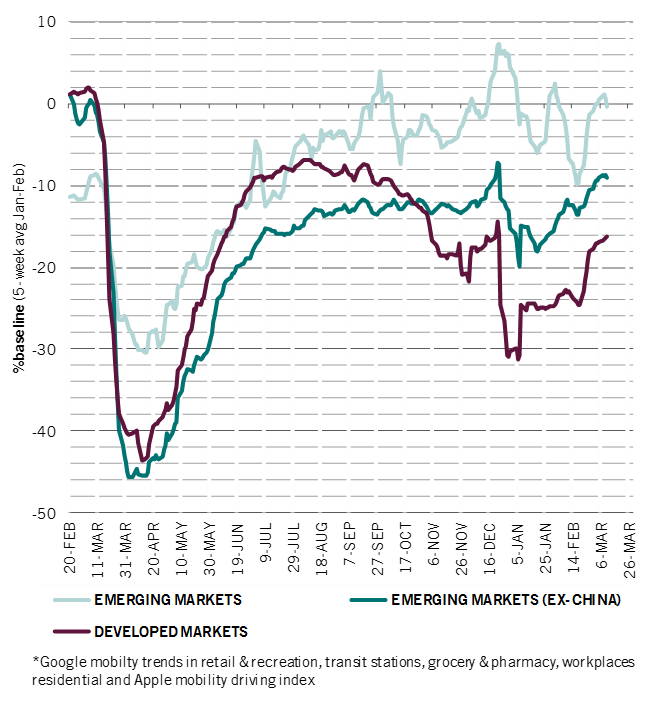

Tali Paesi si trovano su un percorso di crescita tendenziale strutturalmente più elevato rispetto a quello dei Paesi avanzati e il differenziale si è ampliato ancora di più nell’ultimo anno: molti Stati del mondo in via di sviluppo, soprattutto asiatici, sono stati infatti capaci di gestire in modo più efficace la pandemia e le loro economie ne stanno giovando (si veda la Figura 4).

Se nel 2020 i mercati emergenti sono arrivati a contribuire per il 50% al PIL globale, questa quota pare dunque indirizzata a incrementarsi ulteriormente negli anni a venire: secondo le nostre stime, arriverà al 57% entro il 2030.

Non solo, già oggi nell’area emergente viene realizzato il 53% dei profitti aziendali e questi Paesi sono abitati dall’84% della popolazione mondiale, fonte di una poderosa spinta demografica.

Figura 4: Attività nei servizi* nei mercati emergenti e sviluppati (media degli ultimi 5 giorni)

Fonte: Pictet Asset Managemet, Google LLC

Il sorpasso economico è, quindi, ormai prossimo, mentre più lento è quello sui mercati finanziari.

Gli strumenti di investimento dei mercati emergenti, infatti, presentano un grande potenziale di rendimento, ma sono anche soggetti a repentine brusche correzioni. Tali episodi, che tendono a ripetersi con una certa frequenza, ogni 2-3 anni, scoraggiano gli investitori che approcciano questi mercati.

Nelle ultime settimane ne abbiamo avuto un assaggio, con le azioni cinesi che hanno perso circa il 17% in un mese (in valuta locale). Nello stesso periodo le obbligazioni cinesi hanno invece guadagnato quasi l’1%.

Un altro elemento che complica le scelte di investimento è appunto la grande dispersione di performance che si registra tra le attività finanziarie dei mercati emergenti. Se si prendono gli ultimi 10 anni, tra le asset class che hanno ottenuto la miglior performance trimestrale e quelle con la peggiore c’è stata una differenza del 30% in media, con picchi arrivati fino al 50-60%. Questo andamento si giustifica con il fatto che l’universo emergente è popolato da un’ampia varietà di attività finanziarie diverse e in molti casi decorrelate tra di loro: azioni, debito governativo in dollari e in valuta locale, obbligazioni societarie, valute, materie prime.

Le peculiarità descritte, che caratterizzano gli strumenti finanziari dei Paesi emergenti, supportano la validità di un approccio multi-asset agli investimenti in questi mercati. Questo approccio consente infatti di sfruttare la massima diversificazione tra Paesi, settori e asset class in modo tale da ridurre il rischio e, al tempo stesso, risolve il problema di dover decidere dove, come e quando investire all’interno di questo variegato universo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green