Dollaro USA, verso un ulteriore indebolimento?

Dopo il crollo nella seconda metà del 2020, il dollaro ha mostrato maggiore resilienza quest’anno. Vista la sua importanza per i mercati, la domanda è se la recente stabilità implica la fine della sua fase di debolezza o se è ancora possibile un ulteriore deprezzamento.

Per rispondere abbiamo analizzato i principali fattori di supporto per il dollaro e, riassumendo, abbiamo concluso che i driver strutturali negativi sono ancora attivi e potrebbero riaffermarsi prima o poi.

Inoltre, i recenti sviluppi sul fronte fiscale hanno messo in evidenza il trade-off relativo agli stimoli legati alla spesa pubblica: ciò che funziona per la crescita potrebbe non funzionare per la valuta.

Nel breve termine il destino del dollaro dipenderà dalla volontà degli investitori stranieri di acquistare bond e asset USA alla luce del rapido aumento dei rendimenti statunitensi.

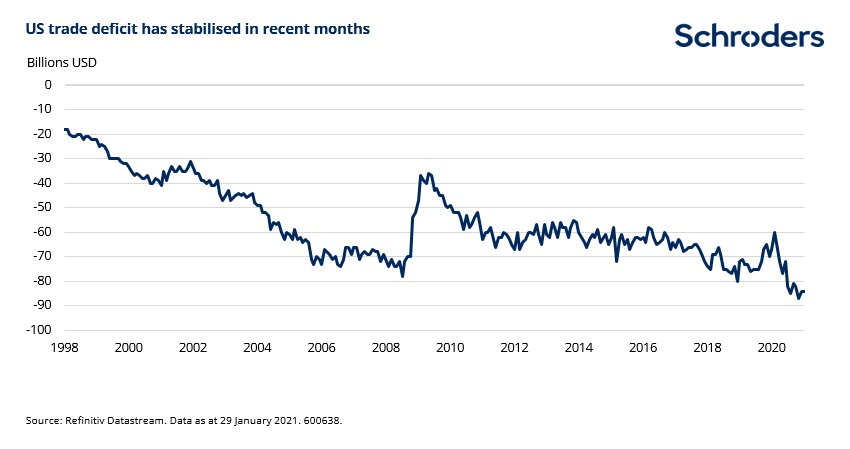

Il deficit delle partite correnti negli USA potrebbe aumentare ulteriormente

Uno dei principali motivi alla base della debolezza del dollaro da metà 2020 è stato l’ampliamento del deficit delle partite correnti negli USA. Ciò è stato dovuto soprattutto al brusco deterioramento della bilancia degli scambi commerciali, con le importazioni che si sono riprese molto più rapidamente rispetto alle esportazioni, dopo il crollo legato al Covid-19.

In tal senso, gli ultimi dati mostrano un deficit di $85 miliardi a gennaio 2021. Pur essendo cresciuto di $20 miliardi rispetto a un anno fa, il deficit si è stabilizzato negli ultimi mesi. Ciò spiega, almeno in parte, la maggiore stabilità del dollaro quest’anno. Tuttavia, tale fase potrebbe non durare a lungo, visti i recenti sviluppi della politica fiscale, con il Congresso che ha approvato un nuovo pacchetto di stimoli da $1.900 miliardi.

In effetti, proprio la risposta fiscale degli USA può spiegare il brusco aumento del deficit delle partite correnti negli USA, dato che la spesa pubblica da marzo 2020 è stata notevole (circa il 25% del Pil) e i sussidi forniti alle famiglie hanno di fatto sovvenzionato i consumi, impattando sulla bilancia degli scambi commerciali.

Guardando avanti, il nuovo pacchetto fiscale e i risparmi accumulati dalle famiglie statunitensi nel corso della crisi porteranno a maggiori spese con la riapertura dell’economia, alimentando un ulteriore ampliamento del deficit delle partite correnti, che è già passato dal 2% al 4% del Pil nel 2020.

Qual è il livello di deficit sostenibile?

Storicamente l’ampliamento del deficit delle partite correnti negli USA ha portato a un dollaro più debole, anche se non si tratta di un’equazione perfetta. Gli investitori dovrebbero quindi aspettarsi un indebolimento del dollaro?

Gli ampi stimoli fiscali e il relativo successo della campagna vaccinale negli USA implicano che probabilmente gli USA cresceranno più degli altri Paesi sviluppati nel 2021.

Si tratta di una notizia positiva per gli asset sensibili alla crescita, come l’azionario, ma meno positiva per il dollaro. Infatti una rapida crescita, se finanziata da un maggiore deficit, porta a una valuta più debole, come spesso succede nei mercati emergenti.

Sebbene gli USA siano chiaramente diversi da altri Paesi, visto lo status di valuta di riserva del dollaro, sono comunque soggetti alle stesse forze. Inoltre, gli USA mostravano un significativo deficit strutturale già prima della crisi da Covid-19, quindi l’ulteriore spesa ha solo amplificato la questione.

La politica della Fed sta riducendo l’efficacia dei suoi stabilizzatori

La politica fiscale e quella monetaria sono sostanzialmente due facce della stessa medaglia. Se una è accomodante, l’altra deve essere restrittiva e viceversa, facendo da meccanismo di stabilizzazione.

Tassi di interesse più elevati, a parità di altri fattori, contribuiscono a ridurre il deficit delle partite correnti, scoraggiando i consumi e rendendo i bond di un Paese più attraenti per gli investitori stranieri.

Tuttavia, il nuovo framework della Fed relativo al target di inflazione implica che tale meccanismo sia compromesso. Ciò che è certo è che la Fed ha meno controllo sulla parte lunga della curva dei rendimenti. Questo è il motivo per cui i rendimenti delle obbligazioni USA a lunga scadenza sono aumentati bruscamente negli ultimi mesi, nonostante i $120 miliardi di acquisti mensili di asset da parte della Fed.

Ad ogni modo, i prossimi mesi offriranno maggiori indicazioni sulla domanda straniera di asset statunitensi, ma finora i dati mostrano che gli investitori stranieri non sembrano molto interessati ai bond USA.

Conclusioni

Con gli USA che stanno uscendo dalla pandemia più rapidamente del resto del mondo, il sentiment sul dollaro è migliorato. Inoltre, la bilancia degli scambi commerciali si è stabilizzata di recente, dopo il deterioramento del 2020. Questi fattori potrebbero spiegare la stabilità del dollaro in questi primi mesi del 2021. Tuttavia, guardando avanti, la politica fiscale porterà a un maggiore deficit delle partite correnti. A meno che la domanda estera di asset USA, compresi i Treasury USA, non aumenti notevolmente, il finanziamento del deficit potrebbe implicare un dollaro più debole.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green