Usa, il private equity come negli anni ’80: ma i rischi?

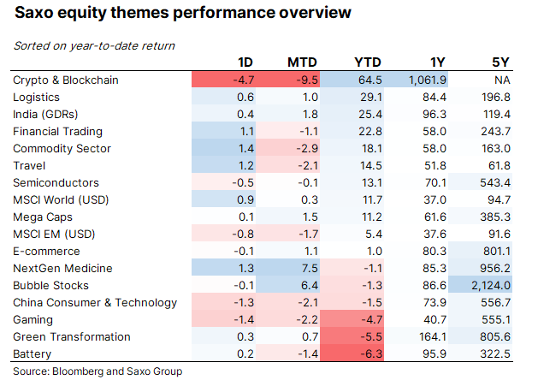

I lettori abituali sanno che seguiamo diversi temi per capire le dinamiche del mercato. Da un anno i due migliori temi sono: crypto & blockchain e logistica. Ma è il momento di occuparsi delle società di private equity quotate che, bisogna ammettere, è il terzo miglior tema di quest’anno, visto che si tratta di un ambito dove si registra un rialzo del 26,9%. Non dovrebbe essere una grande sorpresa, dato il basso livello dei tassi d’interesse e le condizioni di finanziamento sono favorevoli per le società di private equity, anche se d’altra parte, è aumentata in modo significativo la concorrenza.

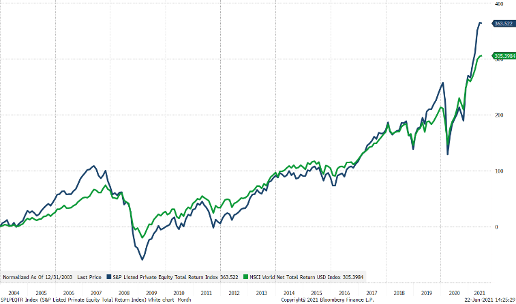

Dalla fine del 2003 il private equity quotato ha fornito un rendimento annuale del 9,2% rispetto all’8,4% annuale dell’indice MSCI World, incluso il reinvestimento dei dividendi. Tuttavia, il rendimento è cresciuto di pari passo ad un rischio più elevato, misurato sia in termini di varianza che di drawdown. Come mostra il grafico del rendimento totale a lungo termine, le società di private equity hanno fatto molto meglio del mercato azionario generale dai minimi di marzo 2020. Perché le società di private equity vanno così bene ma restano comunque a rischio elevato?

I rendimenti a lungo termine sono stati guidati dalla leva finanziaria, dalla competenza nei mercati finanziari di nicchia come le società in difficoltà, le infrastrutture, il capitale di crescita per le società non quotate, le fusioni e le acquisizioni, il settore immobiliare e il credito, che sono parti dei mercati finanziari a cui molti partecipanti hanno difficoltà ad accedere. Questa competenza e gli effetti di rete all’interno di industrie, banche e governi, creano valore aggiunto per gli azionisti. La domanda è sempre se i rendimenti commisurati al rischio sono davvero buoni.

Un recente rapporto di Deloitte tocca alcuni fattori. Uno degli aspetti chiave durante la pandemia è stata l’assistenza finanziaria alle loro società di portafoglio. Con una maggiore incertezza, sono arrivati termini di rifinanziamento più difficili per molte aziende e le turbolenze in molti settori hanno anche creato opportunità di affari. Sembra che le società di private equity siano state aggressive nel fornire assistenza finanziaria alle loro società in portafoglio, fornendo loro una migliore base per accelerare l’uscita dalla pandemia. Il rapporto afferma anche che il patrimonio in gestione crescerà rapidamente nei prossimi anni per le società di private equity. In teoria suona bene, ma dal punto di vista degli azionisti suona come un maggior capitale che insegue una più alta valutazione delle azioni, abbassando i rendimenti futuri. Ma è interessante notare che non è quello che stiamo osservando nei prezzi di mercato del private equity quotato.

Le società di private equity elencate nel grafico sono: Blackstone Group, Partners Group, Brookfield Asset Management, 3i Group, KKR, Apollo Global Management, Intermediate Capital Group, FS KKR Capital, Ares Capital e Owl Rock Capital

Il grafico qui sopra mostra le 10 maggiori società di private equity quotate in borsa in base al loro rapporto medio prezzo/valore contabile, evidenziando che l’industria ha appena raggiunto il più alto rapporto prezzo/valore contabile di misura su record a 2,4x rispetto a 0,9x nel gennaio 2013 e una media di 1,5x nell’intero periodo. Valori price-to-book più alti possono significare molte cose, ma il segnale principale che deriva dal modello Dupont è che il ritorno atteso sul capitale netto sta salendo; questo potrebbe essere perché più aziende in portafoglio stanno diventando aziende digitali, anche se questo non è ciò che generalmente osserviamo. In alternativa, il più alto rapporto price-to-book potrebbe significare che ci sono più beni intangibili che non appaiono in bilancio. Qualunque sia la spiegazione, le società di private equity sono storicamente costose e hanno aspettative di rendimento elevate. Hanno anche una leva finanziaria considerevole, come mostra il bilancio di KKR, e la leva del debito è aumentata rapidamente dal 2012, ma i tassi d’interesse più bassi hanno tenuto sotto controllo le spese per interessi. In altre parole, le società di private equity hanno goduto del vento di coda della politica monetaria.

Economia Usa, ritorno al 1984

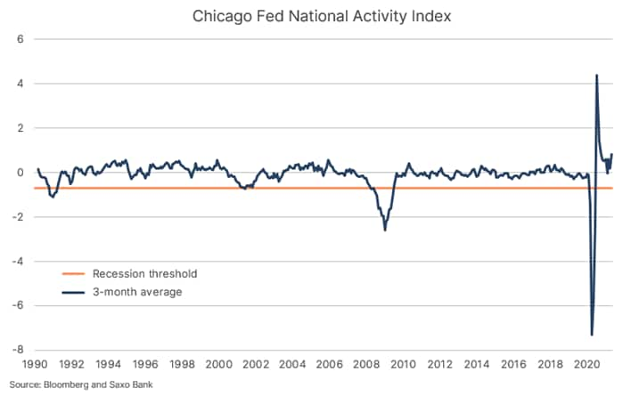

Si parla tanto di inflazione in questi giorni. Mentre gli effetti dell’offerta rappresentano una grande parte delle attuali pressioni inflazionistiche, il lato della domanda è fortemente condizionato dallo stimolo fiscale. A causa della saturazione del debito nell’economia, la crescita del credito non può essere un amplificatore significativo dell’inflazione nel mondo sviluppato, quindi deve essere uno stimolo diretto dal lato fiscale. Ma quanto è grande lo stimolo attuale?

La cartina di tornasole dell’economia statunitense è il Chicago Fed National Activity Index, che misura 85 indicatori dell’economia americana, con valori positivi che significano che oggi l’economia statunitense sta crescendo al di sopra del trend di crescita. La media degli ultimi tre mesi è attualmente 0,81: il valore più alto dal 1984. Questo si accorda bene con le stime secondo cui l’economia statunitense entro il quarto trimestre opererà ben al di sopra del suo potenziale di PIL, cosa che aggiungerà ulteriori pressioni inflazionistiche. Gli attuali indicatori macro dell’economia statunitense suggeriscono anche che avremo una stagione dei guadagni del Q2 molto forte, che inizia tra tre settimane.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green