Le opportunità dei delisting

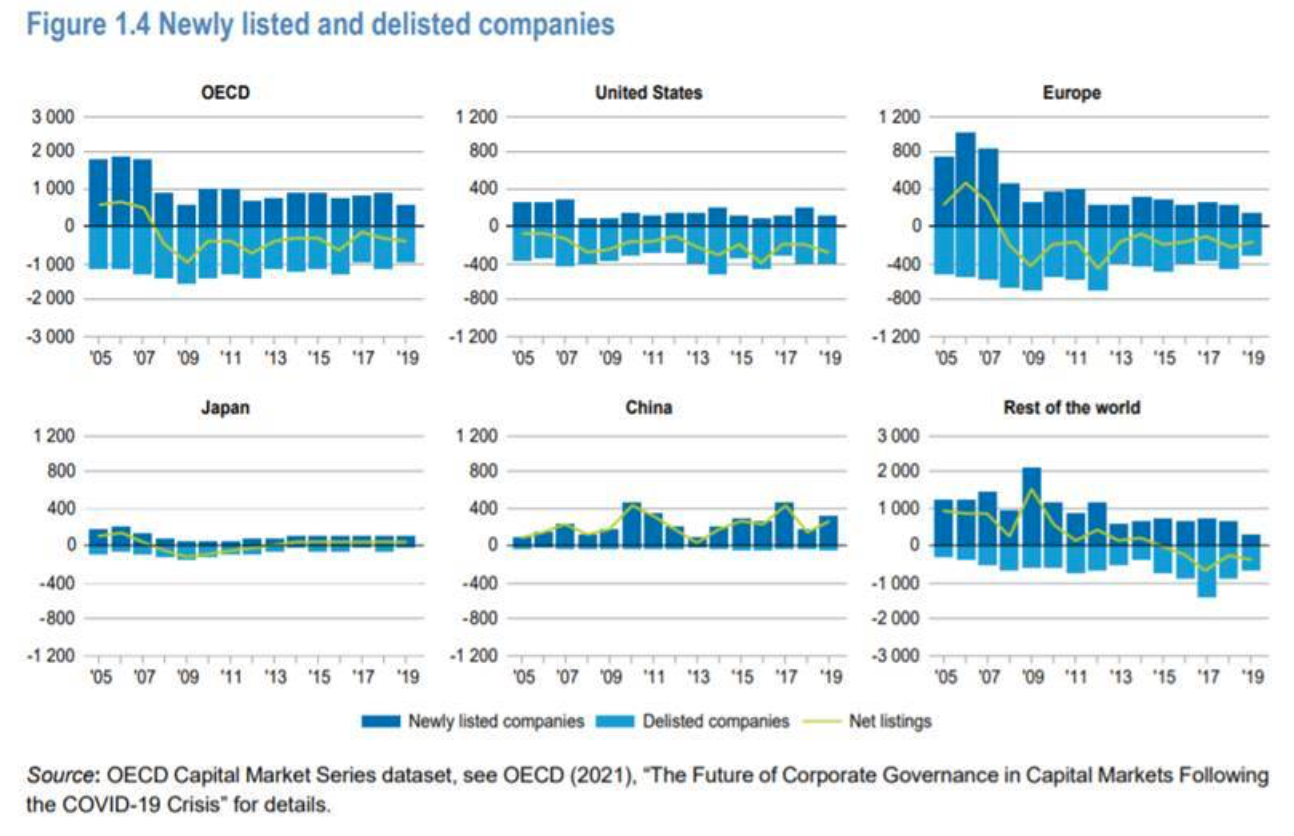

Uno studio dell’Ocse pubblicato a metà 2021 ha registrato circa 30 mila delisting a livello globale tra il 2005 e il 2020. Anche se complessivamente la capitalizzazione di mercato è aumentata da 84 a 105 mila miliardi di dollari tra il 2017 e il 2020, nei paesi membri Ocse c’è stata una perdita netta di società quotate in ogni singolo anno dal 2008, con il numero complessivo di quotate sceso da 41 mila a 40 mila. Mentre le società già quotate raccolgono sempre più nuovi capitali in borsa, il volume delle Ipo è diminuito, soprattutto in Europa, e nell’ultimo decennio è stato solo la metà di quello degli anni ’90. A Piazza Affari, sebbene nel periodo 2002-21 il saldo tra nuove quotazioni (448) e delisting (336) sia positivo, i ben 105 delisting registrati negli ultimi cinque anni hanno provocato una perdita di capitalizzazione di oltre 55 miliardi di euro.

Naturalmente, non parliamo esclusivamente di transazioni da pubblico a privato in senso stretto, cioè di acquisizioni da parte di investitori finanziari o fondi di private equity con successivo delisting. Anche fusioni e acquisizioni sono situazioni frequenti. Gli investitori finanziari che delistano le proprie partecipazioni di maggioranza lo fanno per diverse ragioni. La quotazione è solitamente associata a costi elevati, sforzi amministrativi e di reporting. Le società quotate sono sotto i riflettori, la loro valutazione è molto più volatile e, talvolta, reagisce eccessivamente alle notizie. Non sorprende quindi che le più colpite dal delisting siano società di piccole e medie dimensioni.

Si tratta di un fenomeno globale, quindi, guidato da una dinamica eterogenea, con il risultato che sempre più capitali pubblici diventano privati. Ma quali sono le conseguenze per investitori istituzionali come compagnie di assicurazione e fondi pensione?

Questa situazione, considerando che già solo una frazione delle Pmi sceglie la strada della quotazione, porta a un’ulteriore riduzione nelle opzioni di investimento, sia per gli investitori privati sia per quelli istituzionali. Considerando poi che molte piccole e medie imprese sono particolarmente orientate alla crescita e considerate relativamente resistenti in contesti di crisi, se gli investitori vogliono sfruttare il pieno potenziale di questo universo di investimento, l’unica soluzione è fare ricorso al private equity.

Gli investimenti in private equity sono però anche associati a sfide per gli investitori istituzionali. L’accesso al mercato e le informazioni sono minori rispetto alle società quotate e inoltre, soprattutto compagnie di assicurazione, fondi pensione o casse di previdenza, dipendono da flussi di cassa regolari per far fronte ai propri impegni. Questo può rappresentare un vincolo perché l’investimento in private equity richiede diversi anni per generare ritorni, secondo una dinamica definita J-curve. Per gestire questi aspetti la soluzione è la diversificazione, non solo in termini di società, settori e regioni, ma soprattutto guardando alla fase di sviluppo di ogni società target, così da garantire flussi di cassa relativamente costanti, contenere i rischi e migliorare i profili di rendimento complessivo.

Le strade più indicate per soggetti istituzionali sono l’investimento in fondi di fondi di private equity oppure il co-investing. Questi strumenti sono strategici, non solo in un’ottica di diversificazione. A causa dell’ampia liquidità disponibile, il mercato del private equity è sempre più affollato e sfidante. In questo ambito si è avuta sicuramente una minore compressione dei rendimenti rispetto ad altre asset class, ma ottenere risultati soddisfacenti richiede molto più impegno rispetto a qualche anno fa. Gli errori non sono più perdonati così rapidamente. Le transazioni stanno diventando più grandi, c’è maggiore velocità del ciclo raccolta fondi e investimento dei capitali. E con la prevista continuazione della tendenza al delisting, l’universo del private equity sta anche arricchendosi di nuovi target interessanti, specialmente sul mercato medio.

Il private equity offre ancora un potenziale di rendimento molto interessante per gli investitori istituzionali. E a differenza di altre asset class, non vi è traccia di un’emergenza investimenti, ma l’asticella è più in alto rispetto a qualche anno fa.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green