Quale futuro per il mercato obbligazionario?

Ci sono pochi dubbi: il 2022 rimarrà nella storia come un anno unico per la politica monetaria e gli investimenti. Sull’onda di un’inflazione crescente e imprevista, le Banche Centrali di tutto il mondo sono corse ai ripari, adottando politiche restrittive aggressive e rialzando i tassi. Il movimento dei tassi, di conseguenza, è stato repentino e ha scombussolato la geografia degli asset finanziari. Ciò non stupisce, soprattutto dopo oltre 10 anni di inflazione bassa o negativa e politiche monetarie molto espansive per aiutare l’economia dopo la crisi finanziaria del 2008 e il Covid.

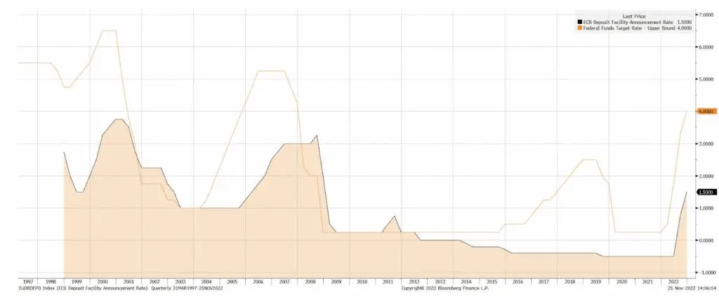

Si è appena assistito, infatti, al più veloce rialzo dei tassi da parte della Fed dagli inizi degli anni ‘80, passati dallo 0,25% di inizio anno al 4%. Tale rialzo ha avuto un impatto particolarmente negativo sui titoli obbligazionari governativi, generando un’alta volatilità e la peggiore performance dal 1949. Non è andata meglio in Europa, dove, per esempio, l’indice sui Btp italiani a 10 anni ha perso circa il 20% da gennaio.

Alla luce dei livelli che le cedole hanno raggiunto, tuttavia, sembra essenziale fare il punto su quanto il ruolo dei bond sia cambiato e su come gli investitori dovrebbero approcciare questa asset class in futuro. In un mondo dove l’inflazione potrebbe restare sostenuta almeno nel medio termine e dove lo spazio fiscale per mantenere le politiche monetarie ultra-espansive sembra si stia riducendo, è lecito aspettarsi che la componente obbligazionaria dei portafogli possa giocare un ruolo diverso rispetto agli ultimi anni.

Ritorno alla rendita

È indiscutibile che i bond, soprattutto quelli governativi dei paesi sviluppati, siano tornati ad offrire rendimenti interessanti, dopo anni in cui l’unico vantaggio offerto è stato sul fronte della diversificazione. Se si guarda ai rendimenti attesi a 10 anni – una metrica di lungo periodo utilizzata per stimare la redditività delle asset class – ci si rende conto, sia per quanto riguarda i bond governativi sia per quanto riguarda le obbligazioni corporate, che i rendimenti attesi sono tra i più alti degli ultimi 10 anni.

In questo contesto, è lecito attendersi che la normalizzazione del ciclo dei tassi e dell’inflazione, una volta raggiunta, potrebbe finalmente portare i bond verso un trend di rimbalzo. Al momento, la situazione sembra meglio indirizzata negli Stati Uniti, dove la dinamica di crescita dei prezzi sta cominciando a rispondere alle manovre di politica monetaria. In Europa e nel Regno Unito, invece, il processo di rialzo dei tassi non ha ancora sortito del tutto gli effetti voluti da BCE e BoE.

Come affrontare l’investimento in bond

Gli investitori devono però stare attenti a non farsi ammaliare: le cedole invitanti che si trovano oggi sul mercato potrebbero portare gli investitori a puntare sulle obbligazioni una quota del proprio patrimonio maggiore di quella ottimale. Un altro rischio, riscontrato nel comportamento di molti investitori, è quello di concentrare l’investimento su poche emissioni, come i Btp.

Ci sono invece diverse ragioni per preferire l’investimento su indici diversificati di bond attraverso ETF e, soprattutto, in un contesto multi-asset.

I vantaggi di investire in ETFs

Per prima cosa, investire in una singola emissione ha degli svantaggi che gli investitori tendono a sottostimare. Ad esempio, acquistare un Btp oggi rende intorno al 4% all’anno, ma presuppone anche che l’investitore tenga fermi i propri risparmi per i prossimi 10 anni, a meno di vendere prima del termine, subendo un guadagno o una perdita a seconda dell’andamento dei tassi.

Se questi dovessero salire, infatti, il bond varrebbe meno per i mercati, che ora potrebbero comprare una nuova emissione ad un tasso più alto, e ciò porterebbe a una perdita in conto capitale. Il concetto di “duration” cattura questo effetto. Se un bond ha duration 7, ciò significa che un punto percentuale di aumento nel tasso di riferimento comporterebbe una perdita in conto capitale del 7%.

Investendo in ETF di bond diversificati, invece, sia il guadagno in conto capitale sia il rendimento cedolare sono espressi direttamente dal valore dello strumento stesso. L’ETF traccia quindi il rendimento complessivo, detto anche yield-to-maturity, dando un’immediata esposizione al rendimento effettivo a mercato.

Inoltre, gli emittenti di bond ETF, tracciando gli indici di mercato, sostituiscono automaticamente titoli a scadenza con nuove emissioni, catturando i trend nell’aumento dei tassi con la loro performance. Acquistando un prodotto indicizzato, gli investitori godrebbero della diversificazione per aree geografiche, scadenze e livelli di rischio di credito.

Le stesse considerazioni possono valere anche per il comparto obbligazionario societario. In generale, diversificazione, sensibilità ai tassi di interesse e rischio dell’emittente rimangono infatti dei rischi importanti quando si investe in singoli titoli. I risparmiatori devono inoltre verificare la presenza di possibili commissioni di collocamento, la tipologia di obbligazione e la liquidità dello strumento in caso di vendita. I prodotti che vengono normalmente offerti al mercato, come obbligazioni strutturate o titoli subordinati, richiedono un’attenta valutazione sia per quanto riguarda i possibili rischi sia per i possibili rendimenti attesi.

La scelta migliore: investire in bond in un portafoglio multi-asset

La discussione diventa più interessante quando si aggiunge la componente di gestione multi-asset, nella quale esperti di settore possono ottimizzare la quantità di fondi allocata alle obbligazioni per massimizzare il ritorno atteso per unità di rischio.

In questo senso, è importante tenere a mente che la performance dei mercati da inizio anno ha migliorato le attese di ritorni non solo per il segmento obbligazionario, ma anche per altri segmenti di investimenti, tra cui, in particolare, quello azionario. Di conseguenza, acquistando titoli singoli o anche indici di bond governativi, gli investitori rischiano di generare, nel lungo termine, una performance significativamente inferiore e sub-ottimale rispetto a quella che si avrebbe investendo in un portafoglio multi-asset.

Quali sono gli investimenti sicuri?

La conclusione sopra riportata è ancor più pertinente se si considera la volatilità dei titoli obbligazionari governativi da inizio anno e le prospettive nel breve e medio termine. Per prima cosa, infatti, è essenziale evidenziare quanto i tassi (e quindi il ritorno dei bond) siano stati incredibilmente soggetti a volatilità fin da inizio anno. Un’evidenza che ricorda come, nello scenario attuale, sovraesporsi alla componente obbligazionaria potrebbe non essere sufficiente a ridurre la volatilità generale dell’investimento.

Inoltre, il contesto macroeconomico, dominato in particolare da alti livelli di inflazione, potrebbe ancora spingere i tassi al rialzo, generando perdite in conto capitale per i possessori di bond. Nonostante il dato sull’aumento dei prezzi negli Stati Uniti per ottobre sia stato sotto le attese, rimane comunque sopra il 7%.

Grafico – volatilità US bond vs equity da inizio anno (volatilità dei tassi in nero, volatilità azionario in verde)

A ragione di ciò, i banchieri centrali americani hanno ribadito che la battaglia contro l’inflazione non è ancora terminata. Le prospettive per l’Europa sono ancor meno chiare, dato che la BCE ha iniziato ad alzare i tassi in ritardo e l’inflazione non ha ancora dato segnali di aver raggiunto il picco. Infine, il Vecchio Continente presenta maggiori timori per i Paesi Periferici, Italia fra tutti, legati allo spread rispetto ai titoli tedeschi. Se il rischio politico nell’Eurozona dovesse aumentare, questo potrebbe pesare ancor più sul rialzo dei tassi, aumentando le perdite in conto capitale per gli investitori in titoli di Stato.

Conclusioni

Sebbene gli investitori possano essere tentati di investire in singole emissioni, dato il livello attuale delle cedole, è importante tenere a mente anche i rischi e le opportunità mancate. Per la maggior parte degli investitori rimane essenziale adottare un approccio diversificato ed evitare rischi specifici, sfruttando le opportunità di sovraperformance in specifiche aree geografiche e settori del mercato obbligazionario. È importante non dimenticare che la performance attesa di portafogli multi-asset rimane più alta, anche grazie alla componente azionaria, soprattutto considerando che le Banche Centrali mantengono un tono molto conservativo e visto il livello di volatilità dei tassi nel 2022.

Moneyfarm mantiene un profilo conservativo sul versante obbligazionario, con una duration relativamente bassa, e continua a ricercare opportunità di mercato come quella sui bond governativi cinesi o puntando su specifici sub-segmenti come i bond indicizzati all’inflazione americana. Inoltre, manteniamo una metodologia di costruzione di portafogli robusta e ottimizzata costantemente alla luce dei movimenti di mercato, finalizzata a massimizzare il ritorno atteso per unità di rischio e idonea alle condizioni specifiche di ogni cliente.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green