La metà degli Ad italiani pensa che la propria azienda non sarà più economicamente sostenibile fra 10 anni

Stando ai risultati della 26° Annual Global CEO Survey di PwC, che ha intervistato 4.410 CEO – di cui 112 italiani – in 105 paesi, tra ottobre e novembre 2022, quasi due terzi dei CEO italiani (63% vs 73% a livello mondiale) prevedono un calo della crescita economica globale nei prossimi 12 mesi.

Circa il 45% dei CEO italiani pensa che la propria azienda non sarà economicamente sostenibile tra 10 anni, tra le priorità di cambiamento il tema digitale, il modello di business e l’upskilling

In un contesto di volatilità, quasi il 45% dei CEO italiani (vs 40% a livello mondiale) crede che la propria azienda avrà difficoltà ad essere economicamente sostenibile entro i 10 anni se continuerà a svilupparsi secondo i modelli di business attuali.

A livello global, tale preoccupazione di insostenibilità economica risulta coerente tra i Ceo di diversi settori, tra cui telecomunicazioni (46%), manifatturiero (43%), sanitario (42%) e tecnologico (41%). A livello mondiale, la fiducia dei CEO nei confronti delle prospettive di crescita della propria azienda è diminuita rispetto allo scorso anno (circa del -26%), rappresentando il calo più significativo dalla crisi finanziaria del 2008-2009 (-58%).

L’aspettativa delle aziende verso la crescita economica è nettamente differenziata a seconda dei territori. In Italia le prospettive per l’economia nazionale sono in linea con quelle relative all’economia globale: in tal senso rispettivamente il 62% e il 63% dei CEO si aspettano un calo. Le altre economie G7, fortemente colpite dalla crisi energetica in atto, sono più pessimiste nei confronti delle proprie prospettive di crescita nazionale rispetto all’andamento dell’economia globale: Francia (70% vs 63%), Germania (94% vs 82%) e Regno Unito (84% vs 71%).

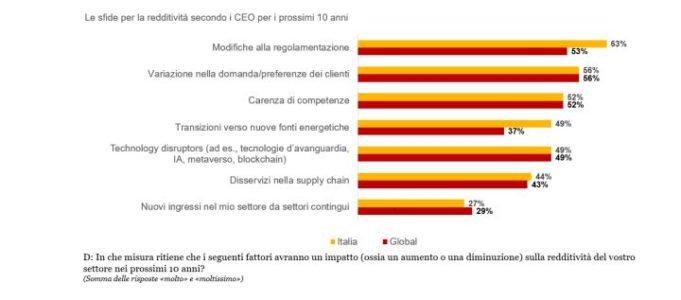

Per i CEO, i prossimi 10 anni saranno caratterizzati da molteplici sfide relativamente alla redditività aziendale. In Italia le più impattanti saranno le modifiche alla regolamentazione (63% vs 53% a livello mondiale), i cambiamenti nella domanda da parte dei clienti (56% Italia e mondo), la carenza di competenze (52% Italia e mondo), la technology disruption (49% Italia e mondo) e la transizione verso nuove fonti energetiche (49% vs 37% a livello mondiale).Andrea Toselli, Presidente e Amministratore Delegato di PwC Italia, afferma: “La consapevolezza dei CEO italiani sulle sfide che li attendono è diversa rispetto al passato e questo li rende più reattivi. Il 45% di loro ritiene che, se le organizzazioni continueranno sulla strada attuale, non saranno più sostenibili entro i prossimi 10 anni. Hanno compreso l’importanza di concentrarsi sulle strategie per fronteggiare le sfide di oggi, che derivano da scenari più articolati e instabili rispetto ad un tempo”.

Inflazione, volatilità macroeconomica e conflitti geopolitici tra i principali punti di attenzione dei CEO

Se un anno fa i principali punti di attenzione dei CEO italiani erano i rischi informatici e sanitari, quest’anno l’impatto della crisi economica è in cima alla loro agenda, con l’inflazione (32% vs 40% a livello mondiale) e la volatilità macroeconomica (21% vs 31% a livello mondiale) in testa ai rischi nel breve termine – i prossimi 12 mesi. Invece nei prossimi cinque anni preoccupano, oltre l’inflazione (25% vs 28% a livello mondiale), i conflitti geopolitici (25% Italia e mondo) e la volatilità macroeconomica (24% vs 29% mondo) anche i rischi informatici (20% vs 25% a livello mondiale) e il cambiamento climatico (21% vs 22% a livello mondiale).

La guerra in Ucraina e le criticità geopolitiche nel mondo hanno indotto i CEO a riconcepire alcuni aspetti dei propri modelli di business. Quasi la metà degli intervistati italiani esposti a conflitti geopolitici sta integrando una gamma più ampia di scenari di disruption nella pianificazione dei propri modelli operativi aziendali, aumentando gli investimenti nella sicurezza informatica o nella privacy dei dati (48% Italia e mondo), diversificando la propria offerta di prodotti e servizi (43% italiani vs 41% a livello mondiale), rivalutando la propria presenza sul mercato/espandendosi in nuovi mercati (38% italiani vs 46% a livello mondiale) o adeguando la supply chain (36% italiani vs 46% a livello mondiale).

I CEO tagliano i costi ma non il numero dei dipendenti o le loro retribuzioni

In risposta all’attuale clima economico, i CEO italiani stanno cercando di tagliare i costi e stimolare la crescita dei ricavi. Il 62% dei CEO italiani (vs 48% a livello mondiale) segnala di aver diversificato l’offerta dei prodotti e dei servizi, il 57% (vs 51% a livello mondiale) di aver rivisto la propria politica commerciale e il 55% (vs 52% a livello mondiale) di aver ridotto i costi operativi. Tuttavia, oltre la metà (62% italiani vs 60% a livello mondiale) afferma di non prevedere una riduzione dell’organico nei prossimi 12 mesi e la quasi totalità (89% italiani vs 80% a livello mondiale) non taglierà la remunerazione del personale con l’obiettivo di trattenere i talenti e mitigare i tassi di abbandono.

Bob Moritz, Global Chairman di PwC, afferma: “Un’economia instabile, l’inflazione elevata e i conflitti geopolitici hanno indotto nei CEO il livello di attenzione più alto dell’ultimo decennio. La conseguenza è una rivalutazione dei propri modelli operativi e il taglio dei costi. Tuttavia, nonostante queste pressioni, i CEO continuano a mettere al centro le persone nel tentativo di trattenere i talenti e mitigare il fenomeno della “Great Resignation”. Il mondo continua a cambiare a un ritmo accelerato e i rischi per le aziende, le persone e il pianeta necessitano di forte attenzione. Se le aziende vorranno non solo crescere, ma anche riuscire a rimanere competitive nei prossimi anni, dovranno bilanciare attentamente il duplice imperativo di mitigare i rischi a breve termine e le necessità operative di medio-lungo termine”.

La gestione del rischio climatico, una priorità crescente per le imprese

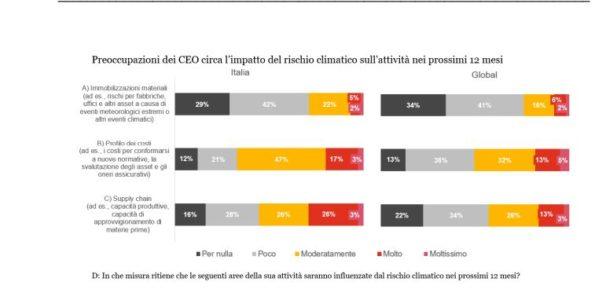

Sebbene i rischi emersi dalla CEO Survey siano molteplici e diversificati, il cambiamento climatico si conferma fra le principali preoccupazioni nella percezione dei CEO, con una stima d’impatto significativo sui profili di costo aziendali (67% italiani vs 50% a livello mondiale), sulle supply chain (55% italiani vs 42% a livello mondiale) e sulle immobilizzazioni materiali (29% italiani vs 24% a livello mondiale).

Riconoscendo l’impatto che il cambiamento climatico avrà sul business e sulla società nel lungo periodo, la maggior parte dei CEO italiani ha già messo in atto (o intende farlo) delle iniziative per perseguire l’innovazione con prodotti e processi nuovi e rispettosi del clima (76% italiani vs 61% a livello mondiale), per ridurre le emissioni delle proprie aziende (73% italiani vs 65% a livello mondiale), e per sviluppare una strategia basata sui dati al fine di mitigare i rischi climatici (66% italiani vs 58% a livello mondiale).

In tema di riduzione delle emissioni, Andrea Toselli, Presidente e Amministratore Delegato di PwC Italia, pone particolare enfasi sulle rinnovabili: “Siamo virtuosi ma solo il 22% delle aziende ha già sviluppato una strategia in merito. La straordinaria flessibilità italiana è una risorsa e consentirà ai nostri CEO di superare la crisi con maggiore successo rispetto ad ambienti più strutturati come quelli anglosassoni.”

Questo dato è in linea con quanto registrato a livello mondiale (23%), mentre una quota più alta di CEO italiani dichiara di aver avviato progetti in tal senso (44% italiani vs 35% a livello mondiale).

L’importanza di fiducia, trasformazione e upskilling come leve per generare valore a lungo termine

Se l’obiettivo è quello di generare valore nella società, a lungo termine, i CEO italiani sottolineano la necessità di collaborare con un’ampia gamma di stakeholder per creare fiducia e garantire risultati duraturi. La Survey ha rilevato che la scelta delle aziende di collaborare con organizzazioni senza scopo di lucro risponde alla volontà di affrontare tematiche come lo sviluppo sostenibile (52% italiani vs 54% a livello mondiale), l’istruzione (40% italiani vs 49% a livello mondiale) e diversità, equità e inclusione (36% italiani vs 49% a livello mondiale).

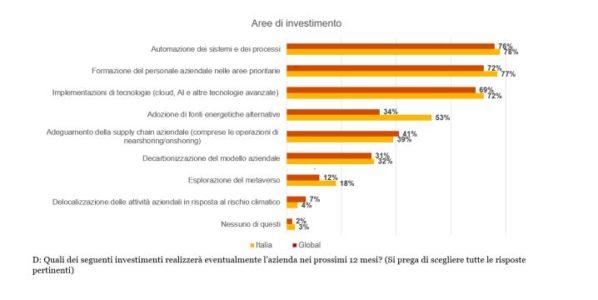

Per rimanere economicamente sostenibili nel breve e lungo termine, le aziende devono anche investire nelle persone e nei programmi di trasformazione tecnologica per potenziare il proprio capitale umano. Dal punto di vista tecnologico, più di due terzi dei CEO (78% italiani vs 76% a livello mondiale) affermano di investire nell’automazione di processi e di sistemi mentre il 72% in tecnologie avanzate come il cloud e l’intelligenza artificiale (vs 69% a livello mondiale). Inoltre, il 77% dei CEO italiani sta implementando soluzioni per migliorare le competenze delle risorse umane nelle aree prioritarie (vs 72% a livello mondiale).

Molti CEO italiani si chiedono tuttavia se nella propria azienda vi siano i presupposti per l’empowerment organizzativo e l’imprenditorialità, come l’allineamento ai valori aziendali e l’incoraggiamento dei leader al dissenso e al dibattito, per affrontare i rischi sempre più complessi del mondo delle imprese. Ad esempio, solo il 7% dei CEO (vs 23% a livello mondiale) afferma che i leader della propria azienda prendono decisioni strategiche per la loro funzione in autonomia e solo il 34% dei CEO italiani (vs 46% a livello mondiale) dichiara che i leader della propria impresa tollerano i fallimenti su piccola scala. In maniera più ottimistica, tuttavia, secondo 8 intervistati su 10 (82% italiani vs 85% a livello mondiale) i comportamenti delle persone sono solitamente in linea con i valori e l’orientamento delle proprie aziende.

Divisi tra le esigenze del breve termine e quelle della trasformazione a lungo termine, i CEO italiani affermano di essere impegnati allo stesso modo nel guidare i risultati operativi attuali (50% vs 53% a livello mondiale) e nello sviluppare il business e la strategia per soddisfare le esigenze future (50% italiani vs 47% a livello mondiale). Se potessero ridisegnare le loro agende, i CEO affermano che dedicherebbero più tempo a quest’ultimo aspetto (61% italiani vs 57% a livello mondiale).

Bob Moritz, Global Chairman di PwC, conclude: “I rischi con cui le imprese e la società devono confrontarsi oggigiorno non possono essere affrontati da soli. Per mitigarli con efficacia, i CEO devono dunque continuare a collaborare con un’ampia gamma di stakeholder del settore pubblico e privato, al fine di costruire fiducia e generare valore a lungo termine.”

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green