Fed, deciso all’unanimità target range dei fed funds fermo, pari al 5% – 5.25%

Un hawkish skip era sostanzialmente nelle attese. In occasione dello scorso meeting di politica monetaria la Fed aveva infatti indicato una pausa condizionale, ma i dati forti usciti nelle ultime settimane avevano posto alcuni dubbi a riguardo, portando il mercato a prezzare un aumento di 25 bp al meeting di luglio, quindi non una pausa a giugno ma uno skip. Durante la conferenza stampa è stato sottolineato come i membri del FOMC abbiano espresso la necessità di prendere tempo per vedere altri dati e meglio valutare l’effetto dei 500 bp cumulati di rialzi dell’ultimo anno, considerando il lag temporale con cui avrà effetto sull’economia reale, servirà infatti tempo perché l’effetto dei rialzi mostri i suoi segni sull’economia. Questo richiede di non alzare ulteriormente i tassi a questo meeting, ma si tratta di una singola decisione che non implica una pausa anche nei prossimi mesi.

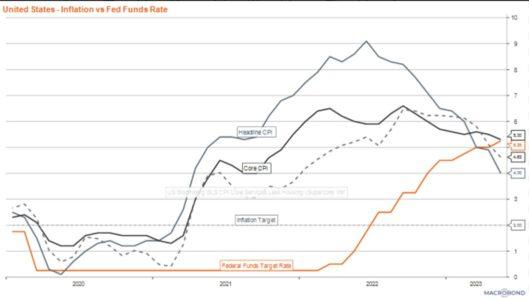

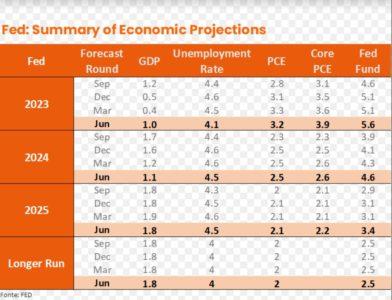

Luce puntata sui dot plot, le proiezioni dei membri del FOMC, che mostrano come il terminal rate mediano sia cresciuto rispetto alle proiezioni di marzo quando il picco dei tassi era previsto per fine 2023 al 5.1%. Le sintesi delle proiezioni economiche (SEP) sono state sostanzialmente hawkish: ora, infatti, il terminal rate è stato alzato a 5.6% indicando quindi altri 50 bp di aumenti nel corso dell’anno. Inoltre, tassi alti più a lungo, con i primi tagli previsti per il 2024 quando le previsioni segnano tassi al 4.6%, implicando quindi 100 bp di tagli il prossimo anno, maggiori rispetto agli 80 bp previsti a marzo, ma partendo da un tasso a fine 2023 ben più alto. Alla luce degli ultimi dati che hanno mostrato che la decrescita dell’inflazione core si mostra più lenta rispetto alle attese, anche le previsioni di inflazione core sono state riviste al rialzo per il breve termine, dal 3.6% al 3.9% a fine anno.

Il dato di maggio pubblicato ieri, il primo giorno di riunione del FOMC, ha infatti mostrato che la componente dei beni core ha segnato per due mesi consecutivi una ripresa nella crescita dei prezzi dopo la decrescita iniziata alla fine dello scorso anno, e che la componente shelter fatica a rallentare. Infine, un significativo aumento delle proiezioni di crescita per il 2023 che passano da 0.4% al 1%, i membri del FOMC si aspettano quindi un’economia più forte, dato consistente con la revisione al ribasso del tasso di disoccupazione rivisto dal 4.5% al 4.1% per il 2023, alla luce di un mercato del lavoro che ha stupito fino ad ora mostrandosi più resiliente delle attese. Questo spiega la necessità di una politica monetaria maggiormente restrittiva rispetto a quanto anticipato a marzo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green