La Fed riuscirà ad orchestrare un atterraggio morbido nel 2024?

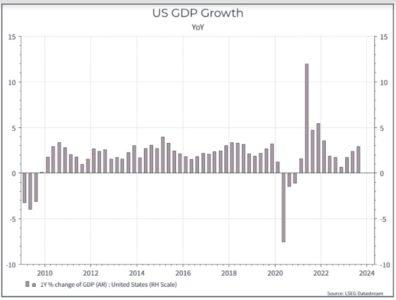

La forza dell’economia statunitense nel 2023 ha colto di sorpresa molti investitori. Di fronte a uno shock inflazionistico, la Federal Reserve aveva aumentato i tassi in modo aggressivo e le probabilità di una recessione sembravano piuttosto alte. Invece, il mercato del lavoro e i consumatori statunitensi in particolare hanno retto piuttosto bene e l’economia americana ha continuato a espandersi. Il grafico sottostante mostra la crescita del PIL su base annua. Abbiamo assistito a un rallentamento nel quarto trimestre del 2022, ma al di là di questo, l’impatto dell’aumento dei tassi è ancora da vedere.

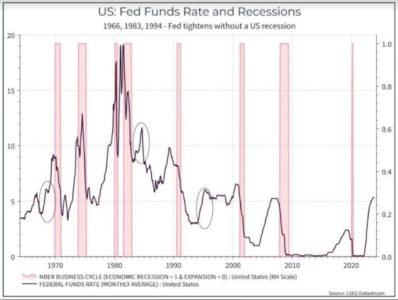

È insolito assistere a un ciclo di aumento dei tassi significativo che non provochi una recessione, ma non è un caso isolato. Il grafico seguente illustra il punto. Mostra il tasso dei Fed Funds e le recessioni “ufficiali” degli Stati Uniti. Si può notare che l’inasprimento della politica monetaria ha spesso preceduto le recessioni, come ci si potrebbe aspettare, ma che in almeno tre occasioni (1966, 1983 e 1994) l’aumento dei tassi non ha provocato una recessione.

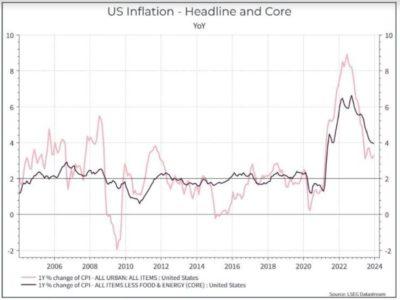

Come dobbiamo pensare al 2024? Innanzitutto, l’inflazione è scesa. Il grafico sottostante mostra che l’inflazione headline e core si sta gradualmente avvicinando all’obiettivo del 2%.

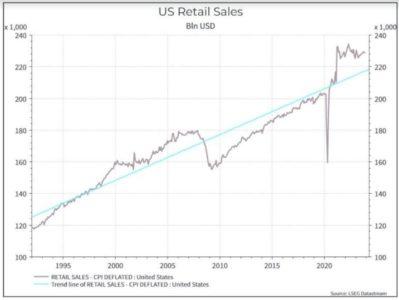

La strada è ancora lunga, ma il miglioramento è stato chiaramente visibile. Ciò dovrebbe consentire alla Federal Reserve di ridurre i tassi a un certo punto nel 2024, anche se non è chiaro il momento preciso. In secondo luogo, dobbiamo riconoscere la resistenza della domanda dei consumatori. Il grafico sottostante mostra le vendite al dettaglio aggiustate per l’inflazione. Dopo la ripresa post-COVID, le vendite al dettaglio sono rimaste ben al di sopra del loro trend di lungo periodo. Ci si potrebbe aspettare un ritorno a tale tendenza.

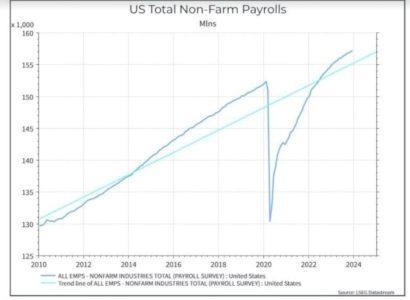

La solidità del mercato del lavoro spiega in parte la domanda dei consumatori. Come mostra il grafico sottostante, i pay roll non agricoli hanno continuato a crescere dopo la riapertura dell’economia.

Tuttavia, abbiamo riscontrato alcuni segnali di rallentamento del mercato del lavoro. Il numero di posti di lavoro disponibili è diminuito, così come il numero di aziende che faticano a coprire le posizioni aperte (si veda grafico sotto).

Allo stesso tempo, la crescita dei salari ha iniziato a rallentare, anche se è ancora a un livello piuttosto sano. Un’altra argomentazione che viene spesso avanzata è quella del “risparmio in eccesso”: le famiglie hanno risparmiato molto del sostegno pubblico ricevuto durante il COVID e lo hanno speso negli ultimi trimestri. Secondo le stime della Federal Reserve, negli Stati Uniti questi risparmi in eccesso sono quasi esauriti.

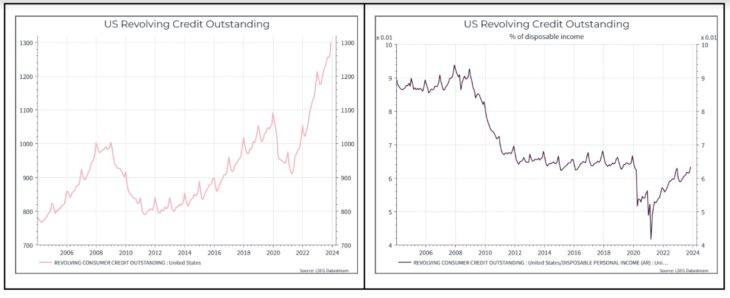

Ma i segnali provenienti dal credito al consumo sono ancora un po’ contrastanti. Se guardiamo al suo livello assoluto, sembra alto, ma se consideriamo il credito come percentuale del reddito disponibile (grafico di destra), sembra molto più gestibile.

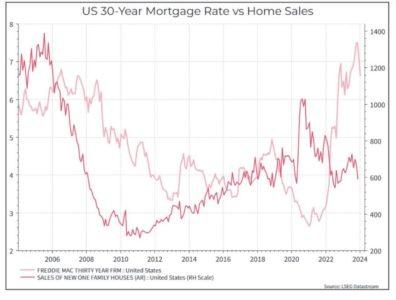

L’aumento dei tassi ha chiaramente avuto un impatto sul mercato immobiliare. Il grafico sottostante mostra come le vendite di nuove case siano diminuite a fronte dell’aumento dei tassi ipotecari.

Nel complesso, riteniamo che l’economia statunitense sia piuttosto solida e molto più forte di quanto molti si sarebbero aspettati un anno fa. Stiamo osservando alcuni segnali di rallentamento e ci aspettiamo che continuino. Ma l’ipotesi di base per ora è che l’economia probabilmente eviterà una recessione nel 2024 e questo dovrebbe essere sufficiente per il campo del “soft landing” a dichiarare vittoria.

Come può questa visione essere sbagliata? Ci sono alcuni scenari da considerare. Il primo è che l’economia sia in realtà più debole di quanto pensiamo, solo che i numeri non lo dimostrano. Sappiamo che la politica monetaria opera con un certo ritardo e sospettiamo che l’eccesso di risparmio abbia sostenuto i consumi. Forse questa situazione è destinata a finire. Riteniamo che sia una preoccupazione giusta, anche se la sentiamo da tempo.

Il secondo scenario riguarda l’inflazione. O l’inflazione si dimostra ancora una volta più rigida del previsto e la Fed mantiene i tassi più alti ancora a lungo. Oppure, l’inflazione accelera nuovamente di fronte a tassi più bassi (ad esempio perché il mercato del lavoro riprende vigore) e il ciclo di allentamento dei tassi più bassi si rivela di breve durata. Ciò potrebbe non essere sufficiente a causare una recessione nel 2024, ma potrebbe sollevare alcuni interrogativi sul 2025.

Infine, dobbiamo riconoscere il ruolo degli shock esterni. La Fed non è così onnipotente come si potrebbe immaginare. Si sostiene che la Fed non abbia avuto molto a che fare con la riduzione dell’inflazione e che questa sia dovuta a fattori quali il miglioramento della catena di approvvigionamento globale. Se questo è vero, un altro shock di approvvigionamento – ad esempio legato a un conflitto in Medio Oriente o in Asia – potrebbe colpire nuovamente l’inflazione e la fiducia dei consumatori.

Ma se mettiamo da parte tutti questi rischi, le prospettive per l’economia statunitense nel 2024 rimangono abbastanza favorevoli e la Fed, che si sarebbe certamente presa la colpa di una recessione nel 2023, può respirare un po’ più tranquillamente.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green