Oro ai massimi: record reale o apparente? Plenisfer Investments SGR traccia un quadro

Oro ai massimi: record reale o apparente?

Diego Franzin, Head of Portfolio Strategies, Plenisfer Investments SGR

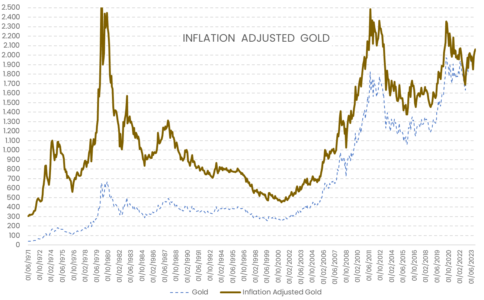

L’oro, nel mese di gennaio, è stato scambiato vicino al massimo storico di 2.030 dollari l’oncia, dopo aver già registrato una crescita di valore del 15% nel 2023. Per valutare quali siano le possibili prospettive dell’oro, occorre fare una premessa e identificare i fattori che potrebbero sostenerne o meno il valore nel tempo. In primo luogo, la premessa: se si adegua il prezzo dell’oro all’inflazione per renderlo comparabile con i valori del passato, emerge che il record toccato dall’oro è solo apparente e ancora lontano dai valori (normalizzati rispetto all’inflazione), toccati in occasione di precedenti picchi, ovvero: circa 2500 $ alla fine degli anni 70 – in occasione della crisi petrolifera – e, più recentemente, tra il 2011 e il 2014 – durante le crisi dei debiti sovrani -, e circa 2350 $, valore toccato durante la fase pandemica:

Fonte: Plenisfer, Bloomberg

Quanto ai fattori, in Plenisfer riteniamo ve ne siano almeno tre: l’”incertezza”, la domanda delle banche centrali e i flussi finanziari. Questi tre fattori hanno inciso sul valore dell’oro nel 2023 e andranno, a nostro avviso, attentamente monitorati negli anni a seguire.

Il 2023 è stato dominato dall’“incertezza” da un lato, sull’andamento dell’inflazione e, conseguentemente, della politica monetaria, dall’altro del fronte geopolitico. Senza dimenticare le incertezze connesse al livello record raggiunto dai debiti sovrani. Nelle fasi di incertezza, l’oro assolve tradizionalmente alla sua funzione di bene rifugio e i conseguenti acquisti ne sostengono il prezzo.

Ma a sostenere il prezzo dell’oro nel 2023 è stato soprattutto un secondo fattore: la robusta domanda delle Banche Centrali. L’oro svolge un ruolo significativo nelle riserve di queste ultime a livello globale. Dopo lo scoppio della crisi finanziaria del 2008, abbiamo, in particolare, assistito, a un fondamentale cambio di regime, con le Banche Centrali che hanno progressivamente rivalutato la funzione e rilevanza dell’oro nella gestione degli asset di riserva. Nel dettaglio, le Banche Centrali dei mercati emergenti hanno aumentato i loro acquisti di oro, quelle statunitensi hanno mantenuto le riserve costanti, mentre le Banche Centrali europee hanno cessato di vendere. Nel solo terzo trimestre del 2023, le Banche Centrali hanno complessivamente acquistato 337 mila tonnellate di oro, il secondo terzo trimestre più alto mai registrato, portando gli acquisti netti su base annua alla sorprendente quota di 800 mila tonnellate, in crescita del 14% rispetto al 2022 (fonte: Bloomberg).

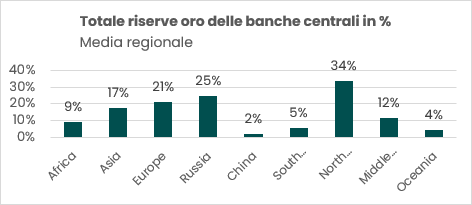

In Plenisfer ci aspettiamo che tale trend possa proseguire, sostenuto soprattutto dai Paesi Emergenti, alle prese con un processo di de-dollarizzazione. Basti pensare che le riserve in oro delle Banche Centrali sono pari al 34% del totale in Nord America – il livello più alto in assoluto – contro il 2% della Cina o il 5% del Sud America (fonte: Bloomberg). In particolare, in Asia, stiamo assistendo a un processo di de-dollarizzazione, che non ci aspettiamo porti a un cambio di regime sul dollaro quale valuta di riferimento internazionale, ma che potrebbe portare a una maggiore incidenza dell’oro sulle riserve rispetto all’ammontare di dollari detenuti dalle Banche Centrali.

Fonte: Bloomberg

Questo fattore potrebbe a nostro avviso sostenere ulteriormente gli acquisti di oro e, quindi, il suo valore.

Il terzo fattore da monitorare sull’oro è quello dei flussi finanziari. L’oro sembra ancora non piacere agli investitori in ETFs.

Il 2023 ha segnato il terzo deflusso annuale consecutivo degli ETF globali sull’oro, guidati dall’Europa, con deflussi pari a 11 miliardi di dollari, l’anno peggiore dal 2013, e dal Nord America (-10 miliardi di dollari), mentre l’Asia, si è distinta quale unica regione ad attirare afflussi (+ 1 miliardo di dollari) (fonte: Bloomberg).

Di fatto, i deflussi sono stati guidati dal maggior costo opportunità nel detenere oro rispetto ad asset alternativi, come i Treasury Statunitensi, e solo in parte compensati dagli acquisti effettuati in fasi in cui l’oro assolve pienamente alla sua funzione di bene rifugio, quali quelle di debolezza del dollaro, dell’intensificarsi delle aspettative di taglio dei tassi di interesse o di maggiore turbolenza dei mercati.

Tre anni consecutivi di deflusso, hanno portato gli ETF globali sull’oro a perdere nel periodo 27 miliardi di dollari, mentre le partecipazioni si sono ridotte di 543 trilioni di dollari. Un trend che ha inciso negativamente sul valore dell’oro (fonte: Bloomberg).

Alla luce dei tre fattori descritti, quali possibili prospettive per l’oro?

Il consenso del mercato oggi prevede un “atterraggio morbido” negli Stati Uniti, che dovrebbe influenzare positivamente l’economia globale. Tradizionalmente i contesti di atterraggio morbido non sono particolarmente positivi per l’oro, con conseguenti rendimenti piatti o leggermente negativi. Ma ogni ciclo è diverso. L’acuirsi delle tensioni geopolitiche in un anno elettorale chiave per molte delle principali economie, combinato con i continui acquisti da parte delle banche centrali, potrebbe fornire ulteriore sostegno all’oro. Inoltre, la probabilità che la Fed guidi l’economia statunitense verso un atterraggio sicuro con tassi di interesse superiori al 5%, non è affatto certa. E una recessione globale è ancora una possibilità da monitorare. Infine, come detto, l’eventuale inversione di trend nei flussi finanziari, che hanno penalizzato l’oro nel 2023, potrebbe rappresentare un fattore positivo a supporto dell’oro.

In Plenisfer riteniamo quindi che, nonostante l’evoluzione del contesto macro, per l’oro vi sia un potenziale di apprezzamento alla luce del perdurare delle incertezze su vari fronti, e dei fattori descritti. In ogni caso, pensiamo che l’oro possa stabilmente mantenersi sopra il valore dei 2.000 dollari l’oncia e possa soprattutto assolvere all’importante funzione di stabilizzatore del portafoglio degli investitori.

Disclaimer

Questa analisi è relativa a Plenisfer Investments SGR S.p.A. (“Plenisfer Investments”) e non è una comunicazione di marketing relativa a un Fondo, un prodotto di investimento o servizi di investimento nel tuo paese. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green