Euribor 2026: tra stabilizzazione e nuove tensioni

Aprile mostra un assestamento, ma su livelli ancora elevati

L’Euribor (il tasso medio a cui le banche europee si prestano denaro) è uno degli indicatori più sensibili alle aspettative sui tassi della BCE e all’inflazione. Il suo andamento nel 2026 mostra una dinamica molto chiara: forte volatilità tra marzo e aprile, con livelli ancora relativamente alti.

Dopo una fase di relativa calma a inizio anno, l’Euribor ha subito una forte accelerazione a marzo 2026, arrivando vicino al 3% su base giornaliera a causa delle tensioni geopolitiche e delle aspettative di rialzo dei tassi.

Il mercato non ha ancora imboccato una direzione chiara: tutto dipenderà da inflazione, decisioni della BCE e scenario geopolitico. In altre parole, non siamo più nella fase di shock, ma nemmeno in quella di discesa: l’Euribor è entrato in una zona di equilibrio instabile.

Il quadro generale: dal picco alla stabilizzazione

L’Euribor, il tasso medio a cui le banche europee si prestano denaro, nel 2026 mostra una dinamica caratterizzata da volatilità e successivo assestamento. Dopo una fase relativamente stabile a inizio anno, a marzo si è registrata una forte accelerazione con valori vicini al 3%, spinti dalle tensioni geopolitiche e dalle aspettative di una politica monetaria più restrittiva.

Ad aprile il quadro cambia: il tasso entra in una fase di stabilizzazione, pur restando su livelli elevati. L’Euribor a 12 mesi si colloca intorno al 2,7%, mentre le scadenze più brevi, come 1 e 3 mesi, oscillano tra il 2% e il 2,2%, con movimenti contenuti nel corso del mese. L’inizio di aprile vede una situazione ancora influenzata dal picco precedente, la metà del mese registra una lieve risalita legata ai timori sull’inflazione e sull’energia, mentre la fine del mese evidenzia un andamento misto, con una sostanziale stabilità sul medio termine e piccole variazioni sul breve. Questo andamento indica che il mercato ha assorbito lo shock ma non ha ancora avviato una fase di discesa, mantenendosi in una zona di equilibrio fragile.

Le cause principali sono riconducibili alla politica monetaria della BCE, che mantiene i tassi su livelli relativamente elevati, all’andamento dell’inflazione, ancora influenzata dai costi energetici, e alle tensioni geopolitiche che continuano a condizionare le aspettative degli operatori. L’impatto per famiglie e imprese è concreto, soprattutto per i mutui a tasso variabile, che risultano più onerosi rispetto all’anno precedente, con un aumento delle rate e maggiore incertezza nelle decisioni di finanziamento. In sintesi, l’Euribor nel 2026 non è più nella fase di crescita rapida osservata a marzo, ma nemmeno in una fase di riduzione: si trova in una condizione di stabilizzazione su livelli elevati, destinata a evolvere in funzione delle prossime decisioni della BCE e dell’andamento dell’inflazione e del contesto internazionale.

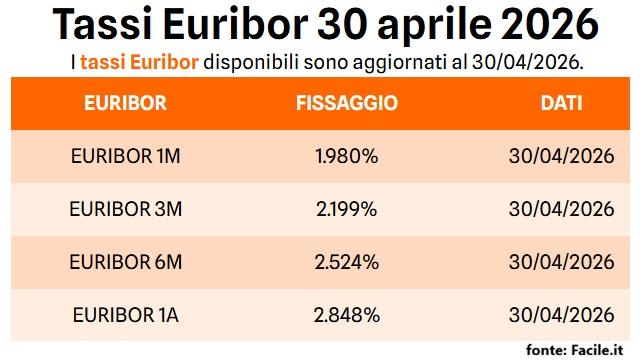

Ad aprile il quadro cambia: il tasso entra in una fase di stabilizzazione, pur restando su livelli elevati. L’Euribor a 12 mesi si colloca intorno al 2,8%, mentre le scadenze più brevi, come 1 e 3 mesi, oscillano tra il 2% e il 2,5%, con movimenti contenuti nel corso del mese. L’inizio di aprile vede una situazione ancora influenzata dal picco precedente, la metà del mese registra una lieve risalita legata ai timori sull’inflazione e sull’energia, mentre la fine del mese evidenzia un andamento misto, con una sostanziale stabilità sul medio termine e piccole variazioni sul breve.

Dai dati emerge una dinamica chiara: l’Euribor resta su livelli alti rispetto al 2025 e non sta ancora scendendo in modo significativo.

Questo andamento indica che il mercato ha assorbito lo shock ma non ha ancora avviato una fase di discesa, mantenendosi in una zona di equilibrio fragile. Le cause principali sono riconducibili alla politica monetaria della BCE, che mantiene i tassi su livelli relativamente elevati, all’andamento dell’inflazione, ancora influenzata dai costi energetici, e alle tensioni geopolitiche che continuano a condizionare le aspettative degli operatori.

L’impatto per famiglie e imprese

L’impatto per famiglie e imprese è concreto, soprattutto per i mutui a tasso variabile, che risultano più onerosi rispetto all’anno precedente, con un aumento delle rate e maggiore incertezza nelle decisioni di finanziamento. In sintesi, l’Euribor nel 2026 non è più nella fase di crescita rapida osservata a marzo, ma nemmeno in una fase di riduzione: si trova in una condizione di stabilizzazione su livelli elevati, destinata a evolvere in funzione delle prossime decisioni della BCE e dell’andamento dell’inflazione e del contesto internazionale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green