Una nuova prospettiva per diversificare il portafoglio

Perché la diversificazione può essere più remunerativa ma più difficile da ottenere

In un contesto caratterizzato da cicli economici più brevi e divergenti e da un aumento della volatilità dei mercati, ci aspettiamo una maggiore dispersione all’interno delle asset class e una maggiore differenziazione tra paesi e società. In questo contesto, gli investitori hanno bisogno di flessibilità e diversificazione nelle loro asset allocation per adattarsi alle mutevoli condizioni di mercato e sfruttare le dislocazioni che si presentano.

Nel 2022 e per buona parte del 2023, il mercato è stato guidato in larga misura dal persistente aumento dell’inflazione, che ha costretto le principali banche centrali ad aumentare i tassi d’interesse. In questo scenario macro, i rendimenti negativi di molti asset obbligazionari, uniti alla loro maggiore correlazione con le azioni, hanno messo in evidenza la mancanza di un’adeguata diversificazione nelle allocazioni obbligazionarie di molti portafogli.

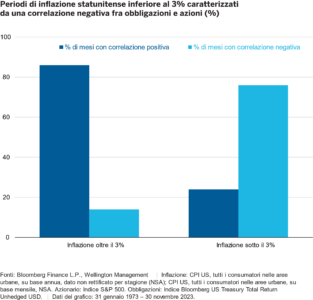

Nonostante la performance più debole in contesti di tassi più elevati e inflazione ostinata, le obbligazioni si sono dimostrate una solida fonte di diversificazione dei portafogli nel lungo periodo. Riteniamo che un mix diversificato di asset obbligazionari possa fornire una copertura interessante per gli asset rischiosi durante l’anno, anche se il rapporto tra azioni e obbligazioni rimane instabile e le correlazioni restano più elevate. Se l’inflazione continua a rallentare, o almeno a stabilizzarsi, la nostra ricerca suggerisce che possiamo aspettarci una maggiore divergenza tra le performance azionarie e obbligazionarie. La nostra ricerca sull’inflazione, sulle azioni e sulle obbligazioni statunitensi nell’arco di 50 anni, dal 1973 al 2023, indica inoltre che la correlazione negativa tra obbligazioni e azioni è più forte quando l’inflazione scende al di sotto del 3%, come illustrato nel grafico.

La quiete dopo la tempesta

L’inflazione globale sta ora scendendo dai suoi livelli estremi, ma è probabile che rimanga più volatile e strutturalmente più alta che in passato. Nel frattempo, il ciclo dei rialzi dei tassi sembra volgere al termine. Mentre usciamo dall’occhio del ciclone, a nostro avviso è il momento giusto per gli investitori per rivalutare la loro esposizione obbligazionaria e adottare un nuovo punto di vista, non solo nell’ambito del loro portafoglio complessivo ma, cosa altrettanto importante, nella loro allocazione obbligazionaria, al fine di migliorare la resilienza del portafoglio stesso e raggiungere gli obiettivi di reddito e crescita. In un nuovo regime di inflazione strutturalmente più elevata e di maggiore incertezza economica, un mix diversificato di allocazioni obbligazionarie potrebbe offrire protezione contro i cali dei prezzi azionari che spesso accompagnano le prime fasi di una recessione.

Aumentare il numero delle potenziali vie d’uscita

Gli investitori in cerca di un’esposizione obbligazionaria più diversificata e controllata dal punto di vista del rischio possono prendere in considerazione le seguenti aree:

- l’obbligazionario core di qualità elevata: il rallentamento dell’inflazione, l’aumento dei rischi geopolitici e la minaccia di una recessione globale fanno sì che le strategie obbligazionarie core, e in particolare del credito, appaiano sempre più interessanti sia dal punto di vista del reddito che della protezione del capitale, poiché combinano un elevato rendimento e, a differenza della liquidità, un significativo potenziale di rialzo in un contesto di avversione al rischio. La maggiore dispersione dei titoli in questa fase avanzata del ciclo rende ancora più importante un processo di selezione attiva del credito;

- strategie total return: sebbene l’inclusione del debito high yield e dei mercati emergenti in un’allocazione obbligazionaria possa offrire un potenziale di reddito e di crescita, questi settori sono più sensibili al ciclo economico rispetto alle strategie total return, che mirano a ottenere rendimenti totali positivi in qualsiasi contesto macro e a capitalizzare le fasi di volatilità macro e di mercato;

- componenti regionali: un regime macro più divergente offre una serie più ampia di opportunità, poiché le economie affrontano diverse fasi dei cicli economici. Da questo punto di vista, la divergenza è già palese: il Giappone, ad esempio, è in un regime di reflazione, l’Europa e il Regno Unito in uno di stagflazione e la Cina è in fase di deleveraging e deflazione e anche gli andamenti dei tassi d’interesse rifletteranno questa divergenza. Le allocazioni opportunistiche dovrebbero consentire agli investitori di sfruttare queste dinamiche e di sfruttare le occasioni più interessanti dei singoli paesi;

- investimenti sostenibili: riteniamo che anche gli investimenti in strategie obbligazionarie che integrano considerazioni di sostenibilità possano generare rendimenti interessanti. Con i cambiamenti strutturali legati al clima e ad altri fattori che incidono sempre più sull’economia reale, gli investimenti sostenibili offrono agli investitori obbligazionari un’ulteriore lente attraverso la quale gestire il rischio e diversificare le esposizioni in nuove aree di innovazione e crescita. In particolare, attraverso l’integrazione bottom-up o la ricerca d’impatto, gli investitori sono in grado di identificare e finanziare direttamente emittenti e progetti differenziati. Il fiorente mercato delle obbligazioni sostenibili può anche offrire agli investitori un percorso diretto per allineare i propri investimenti alle richieste dei clienti, finanziando progetti specifici e monitorando i progressi degli emittenti rispetto a parametri di sostenibilità concordati;

- approcci tematici: gli investitori dovrebbero prendere in considerazione un approccio tematico per diversificare l’allocazione in aree come l’investimento a impatto o i beneficiari delle tendenze strutturali a livello di settore e di titolo. Fortemente influenzati dai cambiamenti strutturali, gli investimenti tematici possono contribuire a ridurre la dipendenza dal ciclo di mercato e ad aumentare la diversificazione.

Considerazioni finali

Pur ritenendo che la diversificazione dell’esposizione obbligazionaria sia una componente fondamentale in questo nuovo regime macroeconomico, gli investitori dovrebbero considerarla come parte di una più ampia gamma di potenziali fonti di diversificazione, come le materie prime e gli strumenti alternativi, oltre alle strategie che potrebbero estendere ulteriormente la gamma di opportunità all’interno dell’obbligazionario. A nostro avviso, il portafoglio che ne risulterebbe, incentrato sull’obbligazionario, godrebbe di un ottimo potenziale di rialzo sia dal punto di vista del reddito che della crescita, pur rimanendo adeguatamente difensivo nell’attuale contesto di maggiore volatilità.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green