Prospettive azionarie: Abbattere la concentrazione con una miriade di opportunità

I titoli azionari hanno mostrato una notevole forza nel primo semestre del 2024. La performance è stata sostenuta da utili solidi e dalla positività del momentum, nonostante la revisione delle aspettative sui tagli dei tassi d’interesse. Tuttavia, è importante notare che, su base relativa, la leadership all’interno dei mercati azionari rimane piuttosto ristretta a causa della concentrazione degli utili e del fermento associato all’IA. Stiamo assistendo a segnali di moderazione (piuttosto che di crollo) della crescita statunitense, di normalizzazione dei mercati del lavoro e di disinflazione, che avvalorano l’ipotesi di un allentamento da parte della Fed. La crescita degli utili e l’atteggiamento morbido della Fed dovrebbero sostenere il mercato rialzista in corso, mentre la volatilità potrebbe aumentare per via dell’incertezza politica.

L’enigma della concentrazione nel mercato statunitense

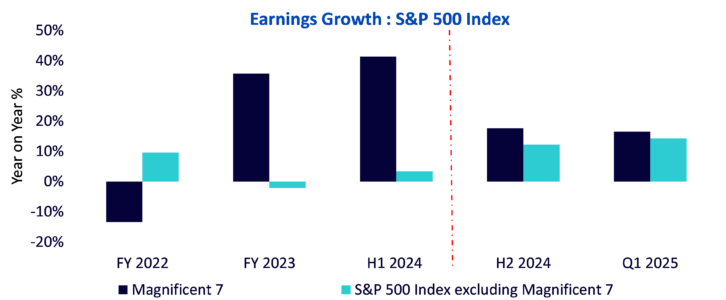

Per 16 mesi consecutivi, i Magnifici sette1 sono stati presi d’assalto dagli investitori. Attualmente, i titoli azionari statunitensi presentano la concentrazione più elevata registrata dalla metà degli anni ’70. Il rischio di una tale concentrazione dei rendimenti all’interno di un segmento così ristretto del mercato è che, se queste società non soddisfano le aspettative, la loro performance ne risenta. La crescita degli utili sembra destinata a espandersi oltre gli attuali leader.

Figura 1: Crescita degli utili a confronto

Fonte: Factset, S&P, WisdomTree. Dati aggiornati al 30/06/2024. Per “esercizio” si intende il periodo contabile di 12 mesi che un’azienda utilizza per la rendicontazione finanziaria e fiscale. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

Le piccole sono di nuovo grandi

Nell’ultimo decennio, il Russell 2000 Index, composto dalle small cap, ha ottenuto performance inferiori rispetto all’equivalente large cap. All’interno dello stesso, negli ultimi 12 mesi il 40%2 dei titoli ha registrato guadagni ridotti o addirittura inesistenti e l’aumento dei tassi di interesse non ha fatto altro che accentuare la pressione al ribasso sulle azioni small cap. Cercare di determinare le tempistiche della mean reversion può essere difficile e potrebbe non essere necessario per le small cap. Al contrario, adottare un approccio di tipo “barbell”, che unisce l’esposizione alle large cap con quella alle small cap, permette probabilmente di ottenere un’allocazione più equilibrata all’azionario statunitense.

Value continua a prosperare nei mercati emergenti

In netto contrasto con gli Stati Uniti, i titoli value hanno generato forti rendimenti in tutti i mercati emergenti, continuando a sovraperformare quelli growth dal 1990. Nel primo semestre del 2024, le azioni dei mercati emergenti sono cresciute del 7,5%, pur rimanendo indietro rispetto a quelle dei mercati sviluppati3. Nel 2024, di fronte a un contesto caratterizzato da tassi d’interesse elevati, difficoltà di crescita per la Cina e un dollaro più forte, i mercati emergenti si sono dimostrati resilienti.

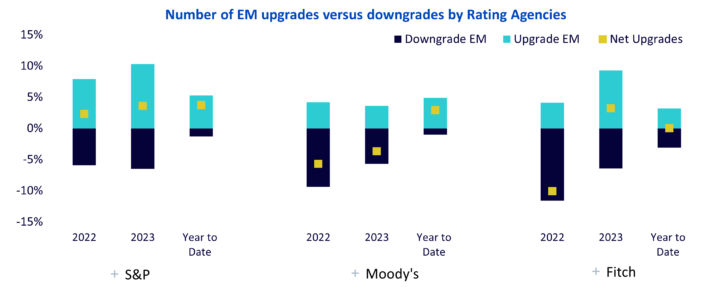

Guardando al futuro, ci aspettiamo che una crescita economica resiliente e il ritrovato equilibrio della catena di approvvigionamento, insieme a un ciclo di allentamento della politica monetaria da parte della Fed, offrano numerose opportunità in tutti i mercati emergenti. Il miglioramento dei fondamentali di crescita e inflazione è stato sostenuto da un’ondata di riforme strutturali in Brasile, Indonesia, India, Emirati Arabi Uniti e Arabia Saudita. Negli ultimi due anni, questo ha determinato diversi upgrade dei rating sovrani dei mercati emergenti. Per questi ultimi si tratta di un risultato cruciale, in quanto la combinazione di upgrade dei rating sovrani e prospettive positive produrrà un impatto significativo sull’abbassamento del costo del debito nel medio termine.

Figura 2: Mercati emergenti – numero di upgrade e downgrade delle agenzie di rating

Fonte: S&P Global, Moody’s, Fitch, Bloomberg. Dati aggiornati al 30/06/2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Capitalizzazione di mercato globale: la quota europea si sta riducendo

La forte performance del mercato azionario è stata sostenuta dalla ripresa economica dell’Europa, trainata dai miglioramenti nel settore dei servizi. A prima vista, la situazione nell’area sembra positiva; tuttavia, se andiamo oltre la superficie, da molti anni la sua quota della capitalizzazione di mercato globale è inferiore a quella di Stati Uniti e mercati emergenti, che hanno costantemente superato l’Europa in termini di crescita economica. Questo coincide con la contrazione dell’economia europea. La quota della capitalizzazione di mercato globale della regione è scesa dal 30% del 2000 ad appena il 14% del terzo trimestre del 2024. A svolgere un ruolo importante sono state anche l’elevata frammentazione del continente, la minore liquidità e la diversità delle normative nazionali. Inoltre, la minore quota della capitalizzazione di mercato totale dell’Europa si può attribuire anche a fattori legati a settori specifici, come ad esempio la scarsa presenza di aziende tecnologiche nel continente.

Implicazioni dell’impronta internazionale dell’Europa

Nel secondo trimestre del 2024, l’instabilità del panorama politico ha gettato i titoli azionari europei nel caos. Da allora la situazione si è stabilizzata, ma senza una ripresa completa. L’Europa è un mercato davvero globale dal punto di vista dei ricavi, in quanto ottiene più della metà degli stessi (56%) da paesi esterni4. I mercati emergenti rappresentano la regione più importante per le società europee, con il 31% dei ricavi aggregati del mercato, seguiti dal Nord America con il 22%3. A causa dell’indebolimento della Cina, in Europa le prospettive di crescita per la seconda metà del 2024 sono esposte a un maggiore rischio di ribasso.

Inoltre, se Trump venisse rieletto, le nuove frizioni commerciali potrebbero avere effetti nettamente negativi sull’Eurozona, soprattutto a causa dell’aumento dell’incertezza sulle politiche commerciali. Questo potrebbe rafforzare l’ipotesi di vedere tagli dei tassi da parte della Banca centrale europea (BCE) nel 2025. Continuiamo a pensare che la BCE taglierà i tassi due volte nella seconda metà del 2024, con il primo taglio che giungerà a settembre. I tagli della BCE dovrebbero stimolare l’attività di investimento. Inoltre, l’aumento dei salari e il calo dell’inflazione dovrebbero far aumentare il potere d’acquisto dei consumatori, con quelli europei che producono il 17% dei ricavi totali delle aziende.

Profondi sconti delle valutazioni in Europa

Sostenere che le azioni europee siano a buon mercato è quasi un cliché a questo punto. I dividendi ordinari (che escludono i pagamenti speciali) dovrebbero raggiungere il 4% nella regione, toccando un nuovo massimo di 463 miliardi di euro5. In particolare, per le posizioni core continuiamo a privilegiare value e small cap. Il calo dei tassi di interesse potrebbe agire da catalizzatore per la coorte small cap, soprattutto in considerazione della sua maggiore sensibilità all’inasprimento delle condizioni del credito.

Azioni giapponesi: valore elevato con margine di crescita

La crescita economica del Giappone dovrebbe beneficiare di una ripresa tecnica nel secondo semestre. Il CapEx è destinato a mantenere un trend di crescita costante, sostenuto dalla necessità di affrontare la carenza di manodopera, rafforzare le catene di approvvigionamento e favorire la decarbonizzazione. Probabilmente, la ripresa del CapEx sarà un tema potenzialmente in grado di sostenere le azioni giapponesi nei prossimi anni.

Maggiore appetibilità dei titoli azionari giapponesi grazie alle riforme societarie

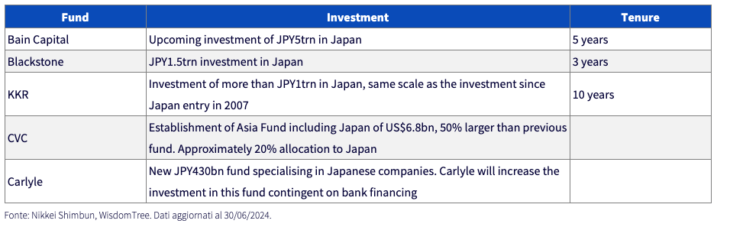

In Giappone, la riforma del rapporto prezzo/valore contabile (P/B) avviata dalla Borsa di Tokyo (TSE) continuerà probabilmente a sostenere i settori value. Attualmente, un’alta percentuale di società, pari a circa il 40%, scambia ancora a un rapporto P/B inferiore a 1, lasciando agli azionisti un ulteriore margine per ottenere valore6. La percentuale di aziende che hanno aumentato i dividendi nell’ultimo esercizio ha raggiunto il secondo valore più alto dal 1985, fornendo dati che corroborano l’iniziativa relativa al rapporto P/B. Inoltre, per quanto riguarda i riacquisti di azioni annunciati in concomitanza con i risultati dell’esercizio, anche in questo caso sono stati raggiunti i livelli più alti visti dal 2009, sia in termini di numero che di valore. L’ondata di investimenti in azioni giapponesi da parte di fondi stranieri può essere vista come una reazione incoraggiante alle riforme aziendali.

Figura 3: Politica di investimento dei fondi esteri in Giappone

Il graduale rafforzamento dello yen non frena i titoli azionari

Un graduale apprezzamento dello yen favorirebbe la ripresa dei salari reali e rilancerebbe il potere d’acquisto delle famiglie. Dal punto di vista dei fondamentali, le azioni giapponesi large cap legate alle esportazioni rimangono in testa. Attualmente, l’ipotesi relativa al cambio è conservativa: 144 JPY per dollaro, in previsione di uno yen più forte. Il calo dello yen tra aprile e giugno 2024 (media di 156 JPY per dollaro) ha agito da riserva. Per allinearsi all’ipotesi delle aziende per l’esercizio 2024, lo yen dovrebbe arrivare a una media di 140 JPY per dollaro negli ultimi tre trimestri dell’esercizio. Data la recente traiettoria dello yen, non ci aspettiamo che le aziende debbano abbassare le loro previsioni.

Conclusione

Il primo semestre del 2024 è stato caratterizzato da un’ottima performance dei mercati azionari. La continua crescita degli utili a livello globale dovrebbe rappresentare una spinta positiva per il proseguimento del rally. Tuttavia, la concentrazione dei mercati azionari globali non si limita solo ai nomi, ma interessa anche i settori e i fattori, aprendo una miriade di opportunità. Le prospettive più interessanti in termini di rischio/rendimento sembrano essere offerte da aree del mercato trascurate, ovvero i titoli small cap, dividend e value. Da questo momento in poi, ci aspettiamo che il ciclo elettorale statunitense produca una certa volatilità, con gli investitori che valutano e scontano le varie opzioni a loro disposizione. La Cina sta affrontando alcune sfide difficili, creando ulteriori opportunità per gli altri mercati emergenti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green