Ciclo dei tagli: chi vince e chi perde tra bond, azioni e liquidità

Non esiste un’analogia storica perfetta per il contesto attuale. Le istituzioni fiscali e monetarie sono cambiate, così come la tecnologia, la geopolitica e il comportamento dei mercati finanziari. Inoltre, l’economia si sta ancora normalizzando a seguito degli effetti di misure di stimolo senza precedenti post-pandemia.

Tuttavia, abbiamo riscontrato dei punti in comune tra i vari cicli di tagli, che potrebbero fornire degli spunti per le attuali decisioni in materia di asset allocation.

Le obbligazioni battono la liquidità in tutti i cicli dei tagli

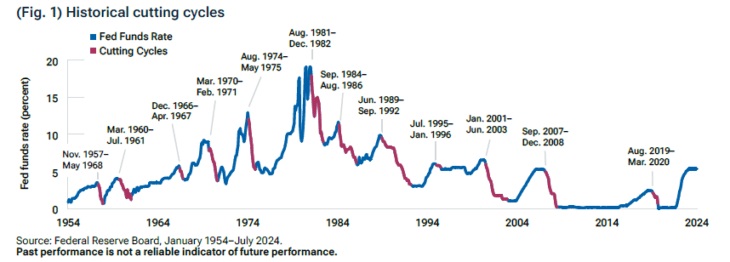

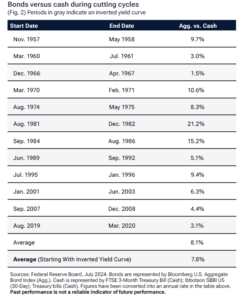

Abbiamo studiato 12 cicli di tagli della Fed nell’arco di 70 anni. Il dato più evidente è che le obbligazioni hanno sovraperformato la liquidità in tutti i 12 cicli di taglio, in media dell’8,1% su base annua.

Inoltre, hanno sovraperformato quando la curva dei rendimenti ha registrato un’inversione, all’inizio di 5 dei 12 cicli. Nei periodi in cui la curva dei rendimenti si è invertita quando sono stati avviati i tagli della Fed, le obbligazioni hanno sovraperformato la liquidità mediamente del 7,8%.

Pertanto, dovremmo imparare di nuovo ad apprezzare le obbligazioni, che potrebbero tornare ad avere il ruolo di fattori di diversificazione rispetto alle azioni. Prevediamo che ciò avverrà quando i mercati inizieranno a reagire più ai timori sulla crescita che ai rischi legati all’inflazione.

Il punto d’ingresso ideale

Al di sotto del 4%, il rendimento dei Treasury USA a 10 anni è vicino al livello più basso dell’ultimo anno. Se proseguiranno le negoziazioni all’interno di un range, com’è accaduto negli ultimi due anni, la prossima tendenza potrebbe essere al rialzo, non al ribasso.

Tuttavia, gli investitori a lungo termine, meno sensibili al punto d’ingresso, potrebbero entrare gradualmente sul mercato e prevediamo che i tagli della Fed possano ridurre il range nel corso del tempo.

D’altro canto, gli investitori tattici potrebbero voler attendere un rialzo dei rendimenti come punto d’ingresso – un ultimo colpo di coda potenziale del rendimento decennale verso il 4,5%-5,0%, che potrebbe verificarsi in prossimità delle elezioni o a seguito di uno shock inflazionistico dei prezzi del petrolio indotto dalla geopolitica.

Per questo rimaniamo sottopesati sulla duration e posizionati per un rischio al rialzo dell’inflazione. Per il momento, il rendimento a 10 anni è troppo basso per giustificare lo spostamento di denaro dalla liquidità alle obbligazioni, ma, in base alla nostra analisi dei cicli di tagli, ci stiamo preparando a questo scenario.

La performance delle azioni e dell’high yield

Durante i cicli di tagli, abbiamo notato che la disoccupazione è aumentata; l’incremento medio della disoccupazione è stato dell’1,6%, che ha registrato un rialzo durante 10 dei 12 cicli di tagli. L’inflazione, invece, è diminuita in media dell’1,7%. Il premio di rischio azionario ha registrato una riduzione: la sovraperformance media delle azioni rispetto alle obbligazioni, in tutti i 12 cicli di tagli, è stata del 2,2% su base annua, e le azioni hanno superato le obbligazioni nel 58% dei casi. Considerando l’intero campione (gennaio 1940-luglio 2024), invece, la sovraperformance media delle azioni rispetto alle obbligazioni è stata del 7,3% su base annua, e le azioni hanno evidenziato risultati migliori delle obbligazioni nel 70% dei casi. Nel nostro studio, le azioni sono rappresentate dall’indice S&P 500, mentre per le obbligazioni è stato considerato il Bloomberg U.S. Aggregate Bond.

Durante i cicli dei tagli, le obbligazioni high yield hanno sottoperformato quelle di tipo investment grade. La sottoperformance media dei titoli HY è stata del 7,2%. Il comparto HY ha sottoperformato quello IG in quattro dei sei cicli di tagli (i primi dati sul comparto HY risalgono al 1983). Nell’intero campione (agosto 1983-luglio 2024), il comparto HY ha sovraperformato quello IG mediamente del 2,4% nel 62% dei casi. Le obbligazioni ad alto rendimento nello studio sono rappresentate dall’indice Credit Suisse High Yield, mentre per quelle di tipo investment-grade si applica il Bloomberg U.S. Aggregate Bond.

L’impatto dei tassi sulle azioni

Questa volta, quali posizioni nell’ambito dell’asset allocation tattica potrebbero sovraperformare, al di là di una potenziale migliore performance delle obbligazioni rispetto alla liquidità? Per poter rispondere a questa domanda, dobbiamo prevedere la direzione dei tassi e la sensibilità delle classi d’investimento ai tassi, cioè, la loro duration. Per poter generare alfa è necessario prevedere correttamente entrambe.

La duration delle azioni, ad esempio, è oggetto di un dibattito. Un calo dei tassi dovrebbe comportare un tasso di sconto più basso sui flussi di cassa (utili) futuri e quindi un rialzo delle valutazioni, il che risulta in una duration positiva. Tuttavia, cosa accadrebbe, se i tassi diminuissero perché la crescita economica rallenta, incidendo sul valore atteso degli utili futuri e sul rispettivo tasso di crescita? In questo caso, la duration empirica potrebbe essere negativa.

Prendiamo in considerazione i titoli a bassa capitalizzazione (small cap). Storicamente, la loro duration è stata inferiore a quella dei titoli ad elevata capitalizzazione (large cap) e a elevato contenuto tecnologico. I flussi di cassa delle società tecnologiche si estendono tipicamente più nel futuro, il che equivale a una maggiore sensibilità al tasso di sconto. Tuttavia, recentemente, a causa dell’indebitamento a più breve termine e della maggiore leva finanziaria, le small-cap sono state più sensibili delle large-cap alle variazioni dei tassi d’interesse.

Un’altra distorsione a livello di duration: nell’ultimo anno, i titoli growth hanno manifestato una minore sensibilità alle variazioni dei tassi rispetto a quelli value. Infatti, i rendimenti dei titoli growth sono stati trainati dall’innovazione associata all’intelligenza artificiale. Empiricamente, la rispettiva sensibilità ai tassi si è invertita.

Sono molti, quindi, i fattori che determinano i rendimenti azionari, non solo i tassi d’interesse. Per molte classi d’investimento, isolare l’effetto dei tassi d’interesse (cioè, stimare la duration) è estremamente difficile.

Se ritenete che i tassi stiano scendendo e volete incrementare la duration della vostra asset allocation tattica, potreste incrementare gli asset con duration positiva, ad esempio, Treasury long rispetto al mercato generale di tipo investment-grade; oppure sottopesare il comparto a tasso variabile rispetto a quello di tipo investment grade. Naturalmente, come in tutte le analisi a un solo fattore, è necessario tenere presente l’influenza di altri elementi che sono stati omessi, come ad esempio le valutazioni, i fattori macroeconomici e il sentiment.

In conclusione

Durante i cicli di tagli della Fed, a fronte del tipico aumento della disoccupazione e del calo dell’inflazione, il comparto high yield ha storicamente registrato performance negative e le azioni hanno talvolta sottoperformato le obbligazioni.

Ciononostante, considerati i solidi utili, le ragionevoli valutazioni in alcuni settori di mercato e le continue spese per l’IA, valutiamo in modo neutrale (sulla base di una leggera posizione sovrappesata, secondo le nostre allocazioni target) le azioni rispetto alle obbligazioni.

Un dato importante è che, su base storica, le obbligazioni hanno costantemente sovraperformato la liquidità durante i cicli di tagli della Fed e, mediamente, i rendimenti su base annua sono stati dell’8,1% rispetto alla liquidità. Anche quando la curva dei rendimenti era invertita, le obbligazioni sovraperformavano comunque la liquidità in media del 7,8%.

Se i rendimenti dovessero risalire al 4,5%-5%, potremmo prendere in considerazione l’ipotesi di riallocare la liquidità a un portafoglio obbligazionario diversificato, soprattutto se l’attenzione dei mercati si spostasse dalle preoccupazioni per l’inflazione a quelle per la crescita.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green