FLASH post Trump – considerazioni sul dollaro

In termini generali, a livello di trend stiamo assistendo a uno scenario simile a quello visto nel 2016/2017, in occasione del primo mandato di Donald Trump, quando il dollaro si apprezzò dall’1,10 di novembre 2016 all’1,04 di dicembre, per poi arrivare all’1,20 di fine 2017. Anche se ad oggi i livelli assoluti in termini di target di deprezzamento USD sono molto più bassi.

Ironia della sorte, nel novembre 2016 il consenso degli analisti per l’anno successivo si aggirava intorno all’1,08, simile a quello attuale per il 2025 (intorno all’1,06).

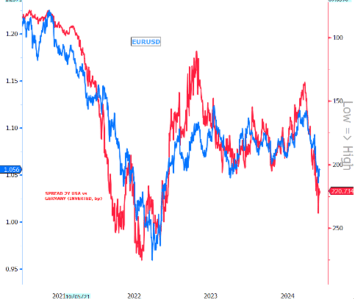

Ci aspettiamo che il dollaro resti mediamente forte fino a gennaio/febbraio, fino cioè all’insediamento di Trump e ai primi provvedimenti concreti sui dazi. Come livello, l’area 1,04 è in linea con uno spread Usa/Eur a due anni intorno ai 230 pb (ora siamo a 220). Andare al di sotto fino alla parità è possibile, ma richiederebbe un’accelerazione della BCE nel ritmo dei tagli (cosa improbabile almeno nella riunione dicembre, per cui è previsto un taglio di 25 punti base) oppure un’intensificazione delle tensioni tra Russia e Ucraina nel tentativo di conquistare più territori possibili in vista del compromesso di primavera. In sintesi, nel breve termine, la gradualità della BCE nei tagli può riportare il cambio in zona 1,07, ma il rischio 1/1,03 resta fino a fine gennaio, stanti le tensioni in Ucraina.

A partire dal secondo trimestre del 2025 in poi, ci attendiamo però un dollaro più debole, fino a 1,12/1,13 (non oltre, visto il trend di lungo termine a favore della valuta Usa) per via di:

- una posizione mediamente più morbida di Trump sui dazi rispetto alle attese (“escalate to de escalate”, come ha dichiarato l’attuale ministro del Tesoro Usa in pectore Bessent). Eurozona e Cina si stanno già preparando a negoziare, come hanno lasciato intuire le parole di Christine Lagarde e come confermerebbe la proroga delle esenzioni su dazi sulle esportazioni cinesi negli Usa;

- il ridimensionamento, se non l’esaurirsi, di parte delle tensioni geopolitiche (in particolare in Ucraina), quindi la minor necessità di dollari per la gestione del rischio geopolitico;

- come afferma il FinancialTimes, Bessent potrebbe in parte emulare il segretario di Stato dell’epoca Regan Baker con il suo accordo del Plaza del 1985, quando si accordò per minori dazi in cambio di un indebolimento del dollaro con l’obiettivo di ridurre il deficit commerciale statunitense.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green